中商情報網訊:當前,我國正全面提升智能制造創新能力,加快由“制造大國”向“制造強國”轉變。工業軟件作為智能制造的重要基礎和核心支撐,與先進的工業產品、與國家大力推動的裝備制造業走向高端,密切融合到一起,對于推動我國制造業轉型升級,實現制造強國戰略具有重要意義。隨著“中國制造2025”的逐步落地,人們對于智能制造和工業軟件的關注也在日益增強,我國工業軟件市場現狀與趨勢究竟如何?

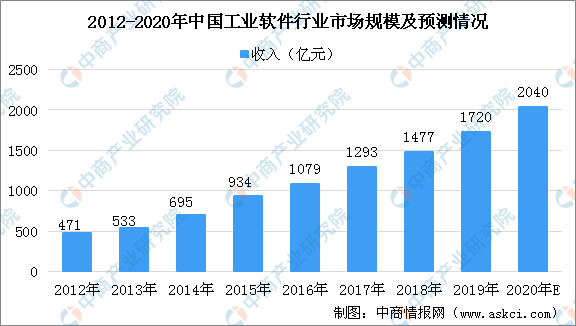

據中商產業研究院發布的《2020-2025年中國工業軟件行業市場前景及投資機會研究報告》數據顯示:2019年,我國工業軟件產品收入1720億元,較 2018年增長16.45%。2012-2019年,我國工業軟件產品收入年復合增長率為 20.34%。據預測,2020年,我國工業軟件產品收入將突破2000億元.

數據來源:國家工信部運行監測協調局、中國電子信息產業統計年鑒、中商產業研究院整理

工業軟件行業市場競爭格局

在外國市場,工業軟件行業已形成巨頭壟斷的局面,如研發設計類軟件領域由達索、西門子、歐特克等巨頭占據著技術和市場優勢;在生產控制軟件領域,西門子保持行業龍頭地位;信息管理類軟件領域SAP、Oracle占據主導地位。

在國內市場,外資巨頭依靠技術優勢和先發優勢占據了較大的市場份額。然而,由于中國本土企業具備天生的地緣優勢及成本優勢,在部分領域已通過高性價比及優質服務站穩腳跟,并通過加大研發和產品開發進入新的發展階段。以運營管理類軟件公司用友網絡、金蝶軟件為例,其在現有業務的基礎上堅定的發展云計算業務,孕育出彎道超車的可能性。具體到研發設計類軟件領域,中望軟件及CAD領域其他競爭對手也在加大研發投入,以期在充分競爭的市場中逐步實現對外國廠商的追趕及超越。

行業未來發展趨勢

1、工業數據從信息割據到無邊界流通

傳統的工業企業數據不僅在企業與企業間產生割據狀態,同一企業的生產、設計、研發、管理、運營等環節都存在割據的狀態。工業互聯網基于網絡互聯技術,貫穿于工業的設計、工藝、生產、管理、服務等全流程各個環節,使工業系統具備描述、診斷、預測、決策、控制等智能化功能。

2、信息化工具從單機軟件到工業APP

傳統架構的工業軟件是嵌入式軟件與非嵌入式軟件,以單機版軟件為主且大多數局限在工廠內部,而工業APP是是新型架構的、基于微服務的工業軟件。相較原本相對“固化”的工業軟件,工業APP將打破體系結構,以專業知識為導向,以數字化模型為單位,以工業微系統為載體。

3、工業分析能力從云端到邊緣延伸

傳統的“端-管-云”模式難以應對日益增長的工業物聯網終端,無法保證工業生產控制的實時性和可靠性。未來的工業分析能力將是“云計算+邊緣計算”,云計算聚焦非實時、長周期數據的大數據分析,支撐周期性維護以及業務決策,邊緣計算聚焦實時、短周期數據分析,支撐本地業務的實時智能化處理與執行。

更多資料請參考中商產業研究院發布的《2020-2025年中國工業軟件行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年1-2月河南省十種有色金屬產量同比增長13.54%

2020年1-2月河南省十種有色金屬產量同比增長13.54%

2020年1-2月河南省化學纖維產量同比增長66.49%

2020年1-2月河南省化學纖維產量同比增長66.49%

2020年1-2月河南省合成洗滌劑產量同比增長27.79%

2020年1-2月河南省合成洗滌劑產量同比增長27.79%

2020年呼吸機行業產業鏈分析及企業匯總一覽(附圖表)

中商產業研究院:《2020年中國紅外傳感器行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國共享員工行業市場前景及投資研究報告》發布

2020年1-2月山東省鋼材產量同比下降3.05%

2020年1-2月山東省生鐵產量及增長情況分析

2020年1-2月山東省水泥產量為746.42萬噸 同比下降24.01%

互聯網診療同比增加17倍 2020年互聯網醫療市場規模及前景預測

2020年呼吸機行業產業鏈分析及企業匯總一覽(附圖表)

中商產業研究院:《2020年中國紅外傳感器行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國共享員工行業市場前景及投資研究報告》發布

2020年1-2月山東省鋼材產量同比下降3.05%

2020年1-2月山東省生鐵產量及增長情況分析

2020年1-2月山東省水泥產量為746.42萬噸 同比下降24.01%

互聯網診療同比增加17倍 2020年互聯網醫療市場規模及前景預測