分享到:

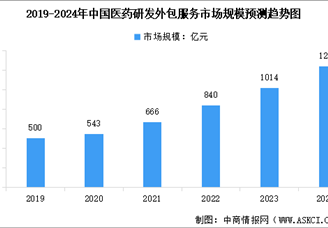

中商情報網訊:CRO行業呈現技術平臺專業化、全球化交付能力強化、新興療法需求爆發三大特征。技術端,基因編輯、AI藥物設計、連續流生產等創新工具滲透率超40%;市場端,海外Biotech訂單占比提升至60%,國內創新藥IND數量年增35%。挑戰在于高端人才短缺、跨國監管合規成本上升,以及生物藥CDMO產能結構性過剩。未來競爭將聚焦差異化技術壁壘(如ADC、細胞基因治療)、數據驅動的研發效率提升,以及“CRO+CDMO+臨床”的一站式服務生態構建。

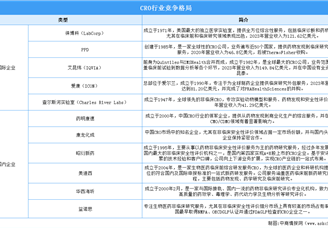

2025年中國CRO行業綜合競爭力企業排名

| 排名 | 企業簡稱 | 核心業務領域 | 綜合競爭力分析 |

|---|---|---|---|

| 1 | 藥明康德 | 全流程CRO/CDMO | 全球市占率超20%,覆蓋藥物發現至商業化全鏈條,細胞基因治療平臺收入年增50%,海外營收占比超80%。 |

| 2 | 康龍化成 | 臨床前研究/實驗室服務 | 全球實驗室服務規模前三,大分子及ADC技術平臺訂單增長120%,海外并購整合效率行業領先。 |

| 3 | 泰格醫藥 | 臨床試驗/數據管理 | 國內臨床試驗市占率超35%,亞太多中心臨床研究能力第一,真實世界研究(RWS)項目數量破千。 |

| 4 | 昭衍新藥 | 臨床前安全性評價 | 非人靈長類動物模型資源壟斷性優勢,GLP實驗室通過FDA復審,基因治療評價訂單占比超40%。 |

| 5 | 凱萊英 | 小分子CDMO/制劑開發 | 連續流化學技術全球領先,輝瑞/默沙東核心供應商,美國FDA零缺陷通過率100%,產能利用率超95%。 |

| 6 | 藥明生物 | 生物藥CDMO | 全球生物藥CDMO市占率第一,ADC/XDC平臺項目超百個,愛爾蘭/新加坡基地產能擴張至20萬升。 |

| 7 | 博騰股份 | 小分子CDMO/基因治療 | 諾華/吉利德核心合作伙伴,基因治療CDMO收入年增200%,重慶數字化工廠降本30%。 |

| 8 | 美迪西 | 臨床前CRO/藥物發現 | 分子砌塊庫規模超百萬級,AI輔助藥物設計項目占比30%,海外Biotech客戶收入增速超150%。 |

| 9 | 金斯瑞 | 基因合成/CAR-T CDMO | 全球基因合成市占率超50%,CAR-T細胞治療CDMO項目全球前三,質粒生產產能突破萬升。 |

| 10 | 皓元醫藥 | 分子砌塊/中間體 | 特色分子砌塊庫超30萬種,PROTAC技術平臺訂單翻倍,高難度中間體毛利率超60%。 |

| 11 | 諾思格 | 臨床研究/注冊服務 | 中美雙報成功率超90%,腫瘤&罕見病臨床研究占比70%,電子化臨床系統(EDC)覆蓋超百國。 |

| 12 | 百奧賽圖 | 基因編輯模型/藥效評價 | 全人抗體小鼠模型全球獨家,PDX模型庫規模亞洲第一,基因編輯CRO收入年增80%。 |

| 13 | 和元生物 | 基因治療CDMO | AAV載體產能國內第一,基因治療IND申報項目占比50%,上海臨港基地通過EMA審計。 |

| 14 | 陽光諾和 | 仿制藥CRO/一致性評價 | 國內仿制藥BE試驗市占率超25%,原料藥-制劑一體化開發周期縮短30%,中標集采項目超200個。 |

| 15 | 普蕊斯 | SMO(臨床機構管理) | 國內SMO市場份額超40%,覆蓋三甲醫院超800家,患者入組效率高于行業均值20%。 |

| 16 | 奧翔藥業 | 高端原料藥/CDMO | 肝病/抗病毒原料藥全球龍頭,CDMO業務毛利率超50%,歐洲CEP證書持有量行業前三。 |

| 17 | 維亞生物 | 結構生物學/CRO+孵化 | Cryo-EM技術平臺解析蛋白結構超萬例,孵化創新藥企超50家,技術換股權模式現金流穩健。 |

| 18 | 睿智化學 | 化學合成/計算化學 | DEL庫規模超萬億級,AI驅動化合物篩選效率提升5倍,海外Biotech客戶占比超70%。 |

| 19 | 華威醫藥 | 中藥CRO/改良型新藥 | 中藥復方新藥臨床申請數量第一,緩控釋制劑技術專利超百項,中藥現代化項目中標率超60%。 |

| 20 | 方達控股 | 生物分析/CMC服務 | 中美雙報生物分析市占率超30%,高靈敏度檢測技術(LC-MS/MS)通過FDA核查率100%。 |

資料來源:中商產業研究院整理

更多資料請參考中商產業研究院發布的《2025-2030年中國生物醫藥外包(CRO/CMO/CDMO) 行業深度分析及發展前景預測研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

中商情報網倡導尊重與保護知識產權。如發現本站文章存在版權問題,煩請聯系editor@askci.com,我們將及時溝通與處理。

中商產業研究院

中商產業研究院

2025-03-20 09:27

2025-03-20 09:27

2025-2030中國防水車棚地面支架系統市場現狀研究分析與發展前景預測報告

2025-2030中國防水車棚地面支架系統市場現狀研究分析與發展前景預測報告

2025-2030全球與中國防水車棚地面支架系統市場現狀及未來發展趨勢

2025-2030全球與中國防水車棚地面支架系統市場現狀及未來發展趨勢

2025-2030中國防水LED投光燈市場現狀研究分析與發展前景預測報告

2025-2030中國防水LED投光燈市場現狀研究分析與發展前景預測報告

2025-2030全球與中國防水LED投光燈市場現狀及未來發展趨勢

2025-2030全球與中國防水LED投光燈市場現狀及未來發展趨勢