《山西省新材料產業高質量發展三年行動計劃(2019-2021)》印發 (附政策全文)

中商情報網訊;從山西省工信廳獲悉,《山西省新材料產業高質量發展三年行動計劃(2019-2021)》近日印發,著力推進產業高端化、智能化、規模化發展,將其打造為助推山西省工業“結構反轉”的新引擎。通過實施“1 54”產業高質量發展行動,打造1個1000億級特殊鋼生產加工產業基地,打造鎂鋁銅合金、先進化工、先進無機非金屬、生物醫藥、半導體晶體材料等5個具有全國影響力的50億級特色產業集群,打造釹鐵硼永磁、新能源、納米、高性能纖維及復合材料等4個20億級特色產業集聚區。

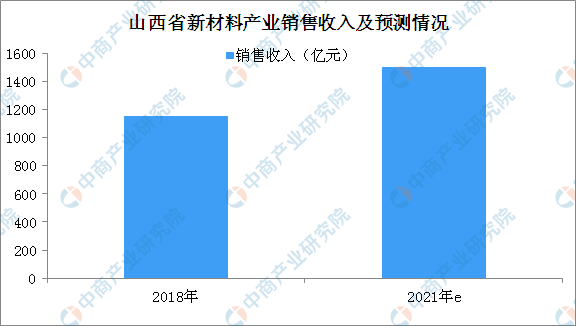

《計劃》提出,到2021年末,全省新材料產業規模、質量“雙提升”,新增規上企業50戶左右,其中主營業務收入達到50億元以上的10戶,100億元以上的2-3戶,重點細分領域產品達到國內先進水平的約占50%以上,達到或接近國際先進水平的約占20%以上。全省新材料產業年銷售收入突破1500億元,年均增速保持在10%左右。

數據來源:中商產業研究院整理

附:《山西省新材料產業高質量發展三年行動計劃(2019-2021)》全文

山西省新材料產業高質量發展三年行動計劃(2019-2021)

為加快推動山西省新材料產業規模壯大、提質增效,實現高質量發展,制定本行動計劃。

一、發展現狀

新材料是指新出現的具有優異性能和特殊功能的材料以及傳統材料改進后性能明顯提高或產生新功能的材料。新材料產業是當今科技發展最為活躍的產業領域之一,也是世界產業中關聯度高、經濟帶動力強、發展速度快、綜合效益好的一項新興產業,其發展水平,已成為衡量一個國家經濟發展、科技進步和綜合國力的重要標志。

(一)國內發展情況

新材料產業是國家七大戰略性新興產業之一,“十三五”以來,其發展取得了長足進步。據統計,2018年全國新材料產業總產值3.79萬億元,同比增長22.3%。預計到2021年全國新材料產業總產值將接近或突破7萬億元。當前,我國新材料產業發展主要呈現三個方面特點:一是整體產業初具規模。已建成門類最為齊全的新材料研發和生產體系,稀土功能材料、先進儲能材料、光伏材料、有機硅、超硬材料、特種不銹鋼、玻璃纖維及其復合材料等產能居世界前列。如半導體照明產業規模超過5000億元、節能玻璃材料產業規模達300億元、稀土功能材料產量約占全球份額80%。二是關鍵技術實質突破。隨著國家持續加大支持及投入,新材料產業研發能力逐步增強、自主創新能力不斷提升,部分關鍵材料取得重大突破,實現了與國際先進水平“并跑”。如T300級碳纖維單線產能提高到1200t、T700和T800級碳纖維已開始應用于航空航天裝備。三是區域集聚態勢明顯。初步形成了特色明顯、各具優勢的區域分布格局。如長三角杭州灣精細化工特色產業集聚區、江蘇沿江電子信息材料產業帶,珠三角以廣州和佛山為中心的新型電子材料、改性塑料、新型電池、高性能涂料產業集群等。

(二)省內發展情況

山西結合自身資源優勢,經過多年發展,新材料產業呈現良好發展態勢,初步形成以先進金屬材料、新型化工材料、新型無機非金屬材料、前沿新材料、生物基新材料五大特色領域為主的產業體系。據統計,2018年全省新材料生產企業主營業務收入1153.7億元,同比增長9.5%。新材料產業工業增加值增速11.4%,其總量占全省規上企業工業增加值比重1.5%、占全省戰略性新興產業工業增加值比重15.1%。2019年上半年,新材料產業營業收入599.3億元,工業增加值占全省規上企業工業增加值比重1.4%。山西新材料產業發展現狀可概括為五個方面:一是產業發展具有一定規模。部分行業領域產能和產量居全球或全國前列。不銹鋼年產430萬噸,規模亞洲最大。煤系高嶺土深加工產品年產60萬噸,居國內第一,為全球主要產地。釹鐵硼永磁材料產量占全國1/7。二是細分領域結構優化。高性能特殊鋼在高鐵、核電等多個領域占有較大市場份額,鎂合金材料及制品研發應用居國內前沿水平,釹鐵硼永磁材料國內市場占有率15%以上,煤系高嶺土、化工合成新材料處國內領先水平,新型電子信息材料、高性能纖維復合材料、功能陶瓷材料等約占行業總產值30%。三是龍頭企業優勢明顯。企業綜合發展能力不斷提升,涌現出一批產品特色鮮明、企業知名度高、競爭力強的骨干龍頭企業,如太鋼不銹、山西鋼科、中條山有色、陽煤太化新材料、銀光華盛鎂業等。初步形成了大型骨干企業引領、中小企業協同發展的良好局面。四是創新體系支撐有力。大力推進高性能碳纖維及復合材料制造業創新中心、中科院碳材料重點實驗室、先進不銹鋼材料國家重點實驗室等技術研發平臺建設,引導省內科研院所與企業開展產學研合作,建立國家級企業技術中心28個、省級企業技術中心300個。五是區域布局特色明顯。特殊鋼、鎂鋁合金深加工、“煤焦化—烯烴—精細化工產品、礦渣、爐渣、粉煤灰、煤矸石等工業廢棄物—新型建材”等全產業鏈條基本成型,形成了以龍頭企業為核心的多條新材料特色產業經濟帶,集群式發展態勢初步顯現。

雖然我省新材料產業基礎已初步具備,但在產品檔次、集群效應、研發水平等方面,仍與自身資源稟賦不相匹配,一定程度上制約了新材料產業的發展。一是產業鏈條較短,產品檔次偏低。全省新材料產業以基礎材料或中間體為主,資源性特征明顯,產品檔次偏低,下游、精深加工、高附加值產品開發不足。二是集群優勢不突出,帶動能力不強。全省新材料產業布局分散,專業化分工和差異化經營格局尚未形成,如鋁合金加工產業,板帶箔、工業型材等高終端、高附加值產品精深加工企業少、占比低,集群帶動作用不明顯。三是高科技人才缺乏,技術創新不足。全省新材料企業中,科研人才、高職稱專業人才相對缺乏,新產品開發能力弱,對新材料公共關鍵技術聯合創新不足,高技術、高附加值等關鍵材料受制于人。

當前,國際間競爭的實質是對核心領域關鍵材料的爭奪。而目前,我國新材料產業僅有10%左右的領域為國際領先水平、60%~70%領域處于追趕狀態、20%~30%的領域還與國際水平存在較大差距。在國家“制造強國”戰略的引導下,在山西“國家資源型經濟轉型綜合配套改革試驗區、能源革命綜合改革試點”政策的支持下,大力推進新材料產業向高端化、智能化、規模化發展,將新材料產業培育成實現制造業結構性反轉、加速新舊動能轉換、實現工業轉型升級的重要動能,山西新材料產業具有廣闊發展前景。

二、總體要求

(一)指導思想

為深入貫徹習近平總書記視察山西和習近平總書記在推動中部地區崛起工作座談會上的重要講話精神,落實省委、省政府“在‘兩轉’基礎上全面拓展新局面”戰略部署,以提高供給側產品制造能力為抓手,圍繞先進金屬材料、新型化工材料、新型無機非金屬材料和前沿新材料、生物基新材料五大特色領域,積極延伸產業鏈條、提升產業核心競爭力,著力推進產業高端化、智能化、規模化發展,將新材料產業培育成為我省制造業高質量發展的新動能,打造為助推我省工業“結構反轉”的新引擎。

(二)發展目標

到2021年末,全省新材料產業規模、質量“雙提升”,新增規上企業50戶左右,其中主營業務收入達到50億元以上的10戶,100億元以上的2-3戶,重點細分領域產品達到國內先進水平的約占50%以上,達到或接近國際先進水平的約占20%以上。全省新材料產業年銷售收入突破1500億元,年均增速保持在10%左右。培育3戶以上具有國際競爭力、品牌影響力的龍頭企業和一批擁有自主知識產權、市場競爭力強、自主品牌響的優勢企業。鼓勵骨干企業將研發投入增加至主營業務收入的3%以上。力爭新建3個國家級企業技術中心,5個國家級、省級新材料領域制造業創新中心,組建5個產業技術創新戰略聯盟。實施“1+5+4”產業高質量發展行動,打造1個1000億級特殊鋼生產加工產業基地,打造鎂鋁銅合金、先進化工、先進無機非金屬、生物醫藥、半導體晶體材料等5個具有全國影響力的50億級特色產業集群,打造釹鐵硼永磁、新能源、納米、高性能纖維及復合材料等4個20億級特色產業集聚區。將新材料產業打造為引領、支撐全省制造業高質量發展的重要力量。

(三)總體布局

以產業資源稟賦、現有產業布局為基礎,以產業集聚發展為方向,依托各類開發區、工業園區,發揮骨干企業輻射引領作用,著力構建新材料產業“一核五帶七板塊”空間布局。

“一核”,即發揮山西科技創新城、大學城輻射帶動作用,以及山西大學、中北大學、太原科技大學、太原理工大學、山西煤化所、中電科三十三所等科研院所人才、技術優勢,將太原都市圈打造成我省新材料產業研發和技術創新的核心區和千億級新材料產業基地。

“五帶”,即布局五個新材料產業經濟帶,發揮太原、呂梁、晉城、運城的資源和區位優勢,打造先進金屬材料產業帶;依托臨汾、長治、晉城發展基礎和優勢,打造新型化工材料產業帶;發揮大同、朔州、忻州、陽泉、晉城的資源和區位優勢,打造新型無機非金屬材料產業帶;依托山西綜改示范區、晉中的發展基礎和優勢,打造前沿新型材料產業帶;發揮山西綜改示范區、大同、呂梁的可再生資源優勢,打造生物基新材料產業帶。

“七板塊”,即構建七個區域性的新材料發展中心區,依托太原不銹鋼產業園區,圍繞太鋼集團等龍頭企業,發展高強高韌和特種專用鋼材,打造特殊鋼產業集群;依托忻州經濟開發區、朔州山陰、陽泉盂縣、晉城澤州、晉城高平,圍繞金宇科林、山西超牌、西小坪、蘭花華明等龍頭企業,發展煅燒高嶺土、耐火材料、納米碳酸鈣等產品,打造無機非金屬材料產業集群;依托山西綜改示范區、晉中平遙,圍繞中電科二所、平晶光電等重點企業,培育發展集成電路及半導體器件產業應用的第三代半導體材料,打造半導體材料產業集群;依托運城河津、聞喜、呂梁興縣,圍繞中鋁新材料、中鋁華潤、華盛鎂業等龍頭企業,發展鋁鎂合金深加工產品,打造鋁鎂深加工產業集群;依托山西綜改示范區、太原不銹鋼園區、運城鹽湖區,圍繞匯鏹磁材、金山磁材、中磁科技等龍頭企業,發展一致性高、穩定性好、適用性強的永磁材料,打造釹鐵硼永磁材料產業集群;依托太原清徐經濟技術開發區、運城臨猗、晉城巴公工業園,圍繞陽煤太化新材料、星辰合成、蘭花科創等龍頭企業,發展尼龍6、聚苯醚、己內酰胺等高端化學品,打造化工新材料產業集群。依托山西綜改示范區、大同經濟技術開發區、呂梁孝義,圍繞中科鴻基、凱賽生物、錦波生物、金暉兆隆等龍頭企業,發展生物基降解塑料、生物降解聚酯原料、生物降解聚酯改性料、重組人源膠原蛋白等生物化學品和生物醫用材料,打造生物基新材料產業集群。

三、發展重點

按照龍頭帶動、鏈式布局、研發支撐、園區承載的思路,以新型工業化產業示范基地、工業園區、經濟技術開發區為依托,以特色產業集聚發展為方向,以項目建設為抓手,著力構建以“龍頭企業+研發機構+配套企業”為基本模式的新材料產業體系,推動我省新材料產業向高端化、智能化、規模化發展。

(一)先進金屬材料

依托我省資源能源優勢,重點發展多元化特殊鋼、高強高精高韌性鋁鎂銅合金、高端釹鐵硼磁性材料生產及精深加工產業,延伸產業鏈條、壯大集群規模、提升產品附加值,打造太原、晉西、晉南三大先進金屬材料產業集聚區。

專欄1特殊鋼材料

發展重點:重點開展400系鐵素體不銹鋼、雙相不銹鋼、含氮不銹鋼等在內的資源節約型不銹鋼材料應用基礎研究,解決關鍵技術問題,加速推廣應用。布局發展急需的新能源和高效節能、環保、高速列車、國防和國家重大工程等特殊領域用高性能、高功能型不銹鋼、薄規格無取向硅鋼、高鋼級管線鋼、高鐵輪軸鋼、高鐵齒輪鋼及高溫耐蝕合金鋼材料,實現關鍵材料替代進口。優化產品結構,加快以高端冷軋取向硅鋼為代表的特種鋼項目建設,以太鋼不銹鋼園區為核心,打造全國第三大取向硅鋼生產基地和千億級不銹鋼全產業鏈生產加工基地。

重點企業:太鋼集團及相關子公司等。

重點項目:太鋼年產16萬噸高端冷軋取向硅鋼項目等。

專欄2鋁鎂合金材料

發展重點:向高強高韌合金材料生產、高端精深加工延伸,逐步形成以合金板帶箔、鑄件、型材、鍛件、板材為主體,終端產品相配套的全產業鏈體系。重點發展汽車輕量化結構件,軌道交通用大型鋁鎂合金型材,航空航天、國防用高強度大尺寸復雜精密合金鑄、鍛件,太陽能發電用鋁材,高純高壓電子鋁箔等高端材料,打造全國最大的鋁鎂合金全產業鏈聚集地和華北地區最大的汽車輕量化結構件加工基地。

重點企業:中鋁華潤、中鋁新材料、銀光華盛鎂業、太原康鎂科技、太原精誠鎂合金、大同棟梁實業、中德新材料科技、山西盛鎂科技等。

重點項目:中鋁華潤50萬噸合金鋁項目,棟梁實業年產15000噸航空航天、高鐵、汽車特種專用硬質高精級新材料加工項目,中德新材料科技新能源汽車輕量化鋁鎂合金(通航配套)二期項目,盛鎂科技“高性能鎂合金加工與制備”重大研究成果轉化項目等。

專欄3銅合金材料

發展重點:以“高純化、微合金化、材料復合化”為發展方向,依托中北大學-山西春雷銅合金材料工程技術研究中心和中條山有色金屬集團技術中心,聯合開發高強高導高彈高精度金高韌性特殊用途銅合金材料,探索第四代彌散銅合金帶技術路徑。重點發展高精度銅板帶箔、覆銅板、高強高導引線框架材料、水箱銅帶、變截面帶材、高精度異型銅合金材、銅鎳硅合金、超細毛細管等高性能銅合金,力求在電子電力、汽車、高鐵、船舶、軍工、航天和新能源等關鍵領域替代進口。依托北方銅業、春雷銅材等龍頭企業,打造晉南國防用銅及銅合金研發生產基地和高端銅及銅合金研發和生產基地。

重點企業:北方銅業、春雷銅材等。

重點項目:北方銅業5萬噸高性能銅帶箔和200萬平方米覆銅板項目,山西春雷高性能高精度銅合金板帶材生產線技術改造項目等。

專欄4釹鐵硼磁性材料

發展重點:支持山西磁材產業協會與省內科研院所合作,共建技術研發團隊,聯合培養專業技術人才,扶持企業建立研發檢測中心,構建“產學研用”一體化戰略合作聯盟。重點發展一致性高、穩定性好、適用性強的低稀土含量永磁材料和各向異性粘結釹鐵硼永磁材料,推動我省釹鐵硼生產與加工由初級產品向終端產品轉變,產品銷售渠道由中間環節向終端用戶轉變。拓展在新能源汽車、高效節能電機、變頻空調、核磁共振等高端領域應用,加快推進耐高溫基體抗腐蝕性和低失重產品的產業化步伐,將山西打造為中部最大的核磁共振磁鋼、輪轂電機磁鋼產品生產加工基地。

重點企業:匯鏹磁材、中磁科技、金山磁材等。

重點項目:金山磁材2000噸高性能燒結釹鐵硼永磁材料項目等。

(二)先進化工材料

大力發展精細化工和化工新型材料等深加工產業,重點推進高熔點費托蠟、聚烯烴、潤滑油基礎油、尼龍6、氯丁橡膠、聚苯醚、熒光增白劑、煤系針狀焦等精細化工項目,加快建設晉北、晉中、晉東三大化工新型材料集聚區。

專欄5現代煤化工材料

發展重點:加快煤制油、煤制天然氣、煤制烯烴、煤制芳烴、煤制乙二醇等現代煤化工材料發展,大力發展高熔點費托蠟、微粉蠟、氧化蠟、異構蠟、高碳醇、單烷烴、烷基酚、乙酸酯、無芳溶劑油、低凝柴油、聚乙烯、聚丙烯、己內酰胺等;積極發展各類助劑、催化劑、添加劑等高附加值專屬化學品和工程塑料、聚酯切片、聚氨酯等化工新型材料。以潞安煤基清潔能源等企業為龍頭,襄垣經濟技術開發區等園區為主體,打造我省發展新型高端煤化工產業轉型升級的示范區。

重點企業:潞安煤基清潔能源、中海油、蘭花科創、陽煤平定等。

重點項目:潞安180萬噸/年高硫煤清潔利用油化電熱一體化示范項目擴產240萬噸/年技改項目,中海油大同低質煙煤清潔利用示范項目,蘭花科創己內酰胺節能增效技術改造項目,蘭花巴公園區產業結構調整項目,陽煤平定2×20萬噸/年煤制乙二醇二期項目等。

專欄6傳統煤化工深加工材料

發展重點:圍繞以原鹽、氯堿、乙炔、氟、硅等精細化工深加工產業鏈,提高氯丁橡膠、元明粉、硫酸鋇、聚乙烯醇等產品市場競爭力,重點發展二氯苯、氯化石蠟、聚四亞甲基醚二醇(PTMEG)、聚苯醚、熒光增白劑、納米碳酸鈣、納米氧化鋅、聚四氟乙烯等高附加值精細化工產品和PPE工程塑料、可降解塑料、有機硅等新型化工材料,進一步延伸產業鏈,鞏固我省傳統煤化工在國內的優勢地位。

重點企業:陽煤太化新材料、遠爾州、陽煤豐喜泉稷、山西信發等。

重點項目:陽煤太化800噸/天R-GAS氣化技術工業示范裝置項目、遠爾州1000萬噸/年低階煤分質綜合利用項目、陽煤豐喜泉稷年產5萬噸三聚氰胺項目等。

專欄7新型煤焦化工材料

發展重點:圍繞“煤—苯—己內酰胺/己二酸—尼龍6/尼龍66”、“焦爐煤氣—甲醇—烯烴”、“煤焦油—炭黑油—炭黑”、“焦爐煤氣—乙二醇/1,4丁二醇(BDO)—PET/PBT”等工藝路線,加快發展己內酰胺、苯胺、己二酸、錦綸短纖維、MDI、TDI等高端苯系深加工產品。重點突破高分散性低電阻率導電炭黑、改性瀝青防水卷材、超高功率電極用針狀焦等高性能焦油深加工材料。以陽煤太化新材料等企業為龍頭,清徐經濟技術開發區等園區為主體,努力打造我省“以化配焦、化材并舉”的煤焦化材料循環經濟產業鏈新格局。

重點企業:山西金巖、沃能化工、山西宏特、山西藺鑫等。

重點項目:金巖焦爐氣綜合利用一期40萬噸/年乙二醇聯產20萬噸/年LNG項目,沃能年產30萬噸乙二醇聯產LNG項目,藺鑫8萬噸/年石墨炭材料配套30萬噸/年煤焦油深加工一體化項目等。

(三)先進無機非金屬材料

聚焦煤系高嶺土、新型耐火、特種玻璃、新型陶瓷等發展方向,布局發展超微細煅燒煤系高嶺土、耐火均質料、超白壓延光玻璃、蜂窩陶瓷等重點項目,打造晉北、晉中、晉東南三大新型無機非金屬材料集聚區。

專欄8煤系高嶺土材料

發展重點:發揮山西全球主要煤系高嶺土資源產地優勢,加快新型煅燒工藝開發與關鍵設備產業化,逐步實施顏料級超微細煅燒煤系高嶺土、造紙涂布級和涂料級超細煅燒高嶺土開發項目,重點開發醫療、玻璃纖維、催化劑、橡膠用超細煅燒高嶺土產品,實現產品由低端填料級向超微細高嶺土功能性新材料的轉變,打造以朔州、忻州為核心的晉北煤系高嶺土材料產業基地。

重點企業:晉坤礦產品、山西金宇科林、山西超牌、山西恒源等。

重點項目:晉坤50kt/a超細煅燒高嶺土技術升級項目,金宇科林20萬噸高嶺土擴建項目等。

專欄9新型耐火材料

發展重點:發揮我省高鋁耐火粘土資源優勢,重點發展鎂鈣質、鎂鈣鋯質等不銹鋼用綠色耐火材料,碳化硅質、氮化硅質、氧化鋯質等煤化工用高溫、耐磨材料,陶瓷纖維等建材行業用高性能耐火材料,實現耐火材料質量、品位和附加值的提升。推進“綠色耐材”戰略,突破用后耐材再利用技術,形成“礦山開采—原料合成—制品研發—規模生產—資源綜合利用”的綠色循環產業鏈。打造以陽泉、呂梁為核心的晉中新型耐火材料產業基地。

重點企業:山西昊業新材料、方山恒亞、山西祿緯堡、盂縣西小坪福躍等。

重點項目:昊業高技術節能環保耐火材料項目,恒亞鋁礬土資源綜合利用生產高性能耐火材料磨料項目等。

專欄10特種玻璃材料

發展重點:以建筑節能和太陽能利用等領域需求為導向,大力發展太陽能光伏、醫用、功能性建筑、家電面板玻璃和汽車安全玻璃、超白壓延光玻璃、在線低輻射鍍膜玻璃等特種玻璃及深加工產品,加大對太陽能光熱發電反射鏡玻璃、電子信息用屏顯玻璃基板、汽車和高鐵等用風擋玻璃基板的研究,鼓勵推廣采用富氧燃燒和玻璃熔窯余熱發電等技術,提高玻璃深加工水平和產品附加值,將呂梁、長治打造為華北地區品質最優、技術先進的特種玻璃精深加工基地。

重點企業:青春玻璃、日盛達、山西利虎等。

重點項目:青春玻璃600t/d浮法玻璃項目,日盛達30萬t/a石英砂項目,日盛達2×1000T/D光伏玻璃生產線及配套深加工項目等。

專欄11新型陶瓷材料

發展重點:發揮我省豐富的鋁礬土資源優勢,大力發展用于高壓油氣井田開采用的新型石油壓裂支撐劑,加大對多孔陶瓷、高(中)鋁耐磨球、碳化硅陶瓷材料等高性能陶瓷材料、復合陶瓷薄板和裝飾保溫陶瓷材料的研究,推廣使用節能環保新型窯爐,加快開發高純超細陶瓷粉體生產技術,高強低密度石油壓裂支撐劑技術及裝備的升級,大幅提高陶瓷產品質量和檔次,重點發展微晶耐磨陶瓷、泡沫陶瓷過濾器、蜂窩陶瓷過濾片、高性能空心玻璃微珠等特種陶瓷產品,將晉東南打造為國內最大特種陶瓷生產基地。

重點企業:富基新材料、大華標高、山西國磁、山西朔神、海諾科技、藍天科技等。

重點項目:富基泡沫陶瓷過濾器和蜂窩陶瓷過濾片生產項目,大華標高年產10萬噸微晶耐磨陶瓷生產項目等。

(四)前沿新材料

以技術創新為動力,加快推進高端纖維及復合材料產業化項目建設,重點突破納米、石墨烯材料等領域關鍵技術,拓展在航空航天、生物醫藥、國防、微機械系統、精密加工等領域的產品應用范圍,布局打造一批具有區域特色的前沿新型材料產業集聚區。

專欄12高端纖維材料

發展重點:大力推動T800級碳纖維、連續玄武巖纖維等高端纖維制品的產業化和工程化應用,積極開發瀝青基碳纖維、高性能玻璃纖維、連續玄武巖纖維、無機礦纖維、硅酸鋁陶瓷纖維及下游產品。布局開發在航空航天、新能源汽車、高速列車、風力發電、壓力容器、建筑補強和高壓輸電等領域的應用產品。依托太鋼千噸級全國一流碳纖維生產基地的輻射帶動作用,打造太原、晉北兩大新型纖維材料產業集聚區。

重點企業:鋼科碳材料、晉投玄武巖、繁峙長田建材、岢嵐慶江玻棉等。

重點項目:太鋼集團高端碳纖維千噸級基地三期工程年產1800噸高性能碳纖維項目等。

專欄13新能源材料

發展重點:重點發展晶硅和薄膜為主的太陽能電池材料和銅銦鎵硒、銅銦硫、碲化鎘等新型薄膜光伏材料,開發功率型和容量型新能源關鍵產品,拓展產品在電動汽車和風力發電、光伏發電等新能源領域的應用,推進高能效、低成本光伏材料產業化。

重點企業:山西中電科新能源、山西米亞索樂等。

重點項目:中電科新能源產業基地(一期)等。

專欄14新型半導體材料

發展重點:以高純度、大尺寸、高均勻性、高性能、低成本、多功能和集成化為方向,積極研發柔性晶體管、光子晶體、有機顯示材料等新型電子材料以及第三代半導體材料——寬禁帶半導體材料(碳化硅、氮化鎵、砷化鎵、金剛石材料等新型硅基材料)。

重點企業:山西爍科晶體、中科晶電、華晶恒基、中聚晶科、中磁尚善等。

重點項目:中電科碳化硅材料產業基地(一期)項目,中科晶電新型半導體材料砷化鎵晶體及晶片制造加工項目,華晶恒基藍寶石晶體及晶片制造加工項目,中磁尚善金屬磁粉芯電感新材料項目等。

專欄15納米材料

發展重點:重點發展納米碳酸鈣、納米氧化鋅、納米二氧化硅等產品,積極開發橡膠、塑料、硅膠、油墨用納米碳酸鈣和水性涂料助劑等多元化、功能化、專業化產品。布局發展高附加值應用產品和高技術含量的納米終端材料產品,拓展納米材料在建材、能源、涂層、生物醫學、環保等領域的應用。加速推進納米粉體、新型納米材料項目建設,建成在全國具有知名度的國家級納米材料集聚區。

重點企業:山西蘭花華明、陽中新材料、天一納米、介休博創納米、博利士納米等。

重點項目:陽中新材料新型納米二氧化硅氣凝膠技術的應用研究及工業性示范項目,天一納米氣凝膠復合保溫板項目,博創納米科技納米材料高科技產業園項目等。

專欄16石墨烯材料

發展重點:重點推進超級電容器、觸摸屏、結構材料等石墨烯下游領域的技術研究。突破石墨烯導熱薄膜、石墨烯儲能——高性能超級電容器技術、大面積單晶石墨烯等關鍵工業制備和應用開發技術,推進高性能材料的技術優勢轉化為產業優勢。

重點企業:大同墨西科技、大同華勝新成等。

重點項目:大同墨西年產200噸石墨烯粉體生產項目,華勝新成三條石墨制品生產線建設項目等。

(五)生物基新材料

以組織替代、功能修復、智能調控為重點方向,突破一批生物基新材料制造過程中生物轉化、化學轉化、復合成型等共性關鍵技術,創制一批生物基高分子新型材料、仿生材料、生態環保等材料,培養一支生物基新材料研發和產業化人才隊伍,構建以企業為主體的生物基新材料產業創新體系。

專欄17生物基新材料

發展重點:重點突破3D生物打印、材料表現生物功能化及改性、新一代生物材料檢驗評價方法等關鍵技術,布局研發組織誘導性生物醫用材料、植介入醫療器械、人工器官等重大戰略性產品,提高醫用級基礎原材料標準,打造新一代生物醫用材料產品創新鏈。建設功能蛋白產業園,實現人源膠原蛋白產業化。

重點企業:山西錦波生物醫藥、金暉兆隆等。

重點項目:山西錦波生物醫藥Ш型人源膠原蛋白工業化技改項目,金暉兆隆生物可降解聚酯2萬噸/年產能提升改造項目等。

四、重點任務

(一)持續推進轉型升級和技術改造項目建設,啟動重點項目“助推”行動

重點推進太鋼年產16萬噸高端冷軋取向硅鋼、山西鋼科碳材料年產1800噸高端碳纖維、山西中科潞安紫外光電年產3000萬顆紫外LED芯片等58個重大項目建設。力爭有30個項目投產,推動產品向精細化、規模化、產業化、高附加值化發展,全面提升我省在高端新材料領域的競爭力。

(二)著力推進企業創新能力建設,啟動關鍵技術“攻堅”行動

支持優勢新材料企業擴大與省內、國內外大院大所、強院強所的開放合作,聯合建立省部級以上重點實驗室和國家、省級企業技術中心,攻關關鍵核心技術,構建“產學研用”深度融合的技術創新體系和產業聯盟,促進科技成果轉化落地。

(三)積極發揮產融合作平臺作用,啟動融資難題“破解”行動

促進銀企間合作交流,緩解新材料企業融資難融資貴問題。擴大與晉商銀行的深度合作,積極向包括晉商銀行在內的金融機構推介我省新材料行業重點企業和項目,引導金融機構擴大對新材料企業的信貸支持,鼓勵社會資金和民間資本加大對新材料產業的投入。

(四)強化首批次應用保險補償機制,啟動重點新材料“護航”行動

加強政策宣貫,利用投保賠付方式增強下游應用企業信心,激活、釋放下游行業對新材料產品的有效需求,突破新材料應用的初期市場瓶頸,加快新材料創新成果轉化和應用推廣,著力解決“好材不敢用”的問題。

(五)探索工業集聚發展新模式,啟動產業招商“延鏈”行動

依托國家中部崛起戰略和山西省“國家資源型經濟轉型綜合配套改革實驗區”政策優勢和省內資源能源優勢,積極引入東部資源、經驗優勢明顯的工業地產機構入晉投資服務,吸引人才、技術和下游精深加工企業入駐,補齊產業鏈條短板、拓展技術研發合作、提升產品質量和附加值,推動山西新材料產業質量發展。

五、保障措施

(一)切實加強組織領導

切實發揮“山西省新材料產業發展廳際聯席會議制度”作用,強化山西省新材料產業發展廳際聯席會議辦公室職能,由省工信廳牽頭,積極組織省直有關部門研究、協調全省新材料產業發展的重大問題,加強部門間溝通和信息共享,統籌推進新材料產業發展中的各項重點工作。

(二)搭建產融對接平臺

積極向金融機構推介我省新材料行業重點企業和項目,引導金融機構為新材料企業提供信貸支持,鼓勵社會資金和民間資本加大對新材料產業的投入。引導符合條件的新材料企業改制上市或在全國中小企業股份轉讓系統(新三板)掛牌,實現股權融資,建立支持我省新材料企業順利上市的良好政策環境和持續有效的推進保障機制。

(三)加快初期市場培育

積極開展重點新材料首批次應用保險補償機制試點工作,通過保險公司介入,采用投保賠付方式增強下游應用企業信心,提高新材料產品應用積極性。定期組織新材料產業對接會,建立信息交流平臺,加強上下游企業間互動交流。開展材料生產企業與設計、應用單位供需對接,支持材料生產企業面向應用需求研發新材料,推動下游行業積極使用新材,促進新材料產品“產學研用”一體化。

(四)推動對外交流合作

引導省內新材料產業上下游企業“走出去”,加強與省外優勢企業交流合作,對標新材料領域先進企業、工業園區(產業集聚區),積極融入京津冀、長三角、珠三角、粵港澳大灣區區域經濟一體化發展戰略,學習借鑒新材料產業全要素、全產業鏈、全價值鏈發展的先進經驗,努力掌握新材料領域的新技術、新方向,補齊短板弱項。積極組織企業參加具有國際性、全國性的論壇、會議和大型展會,提升企業知名度、擴大品牌影響力。

(五)強化人才培育引進

依托省、市兩級企業技術中心和有關產業技術創新聯盟,鼓勵企業、科研院所和社會力量,聯合培訓新材料產業專業人才和技術骨干,培育一批政治素質好、市場駕馭力強、具有戰略眼光的優秀企業家隊伍。鼓勵優勢企業采取團隊引進、核心人才引進、項目引進、共建研發機構等方式,引進擁有自主知識產權、掌握核心技術、具有國際影響力的高端領軍人才。引導和鼓勵企業設立新材料產業專家工作(研究)站,組建新材料產業創新團隊,推動我省新材料產業創新發展。

更多資料請參考中商產業研究院發布的《2019-2025年中國新材料產業園投資機會研究報告》,http://wk.askci.com/details/64c3b9d5160d44ca854be7d9f0e0ac1b/同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

招商政策

2020-03-14

|

2020-03-14

|

2020-03-12

|

2020-03-12

|

2020-03-12

|

2020-03-11

|

2020-03-14

|

2020-03-14

|

2020-03-12

|

2020-03-12

|

2020-03-12

|

2020-03-11

|

項目招商

招商動態