中商情報網訊:中國汽車產業的分布呈現出顯著的地域集中特征,主要形成了東北老牌基地、長三角一體化、珠三角智造集群、中部崛起和西部新高地五大核心板塊。

汽車產業分布區域

中國汽車產業分布廣泛,形成了東北、長三角、珠三角、中部和西部五大核心區域,各區域依托獨特的產業基礎和資源優勢,呈現出差異化發展的格局。

東北地區作為中國汽車工業的發源地,以傳統燃油車和商用車為主,正逐步向新能源和智能化轉型;長三角地區憑借強大的研發實力和完整的產業鏈,在新能源汽車和智能網聯領域領先全國;珠三角地區以比亞迪和廣汽為代表,成為新能源汽車和智能制造的先鋒區域;中部地區依托武漢、合肥等城市,在傳統汽車與新能源汽車并重的同時,加速布局智能網聯技術;西部地區則以重慶和西安為核心,差異化發展新能源汽車和商用車,逐步崛起為新的產業高地。

資料來源:中商產業研究院整理

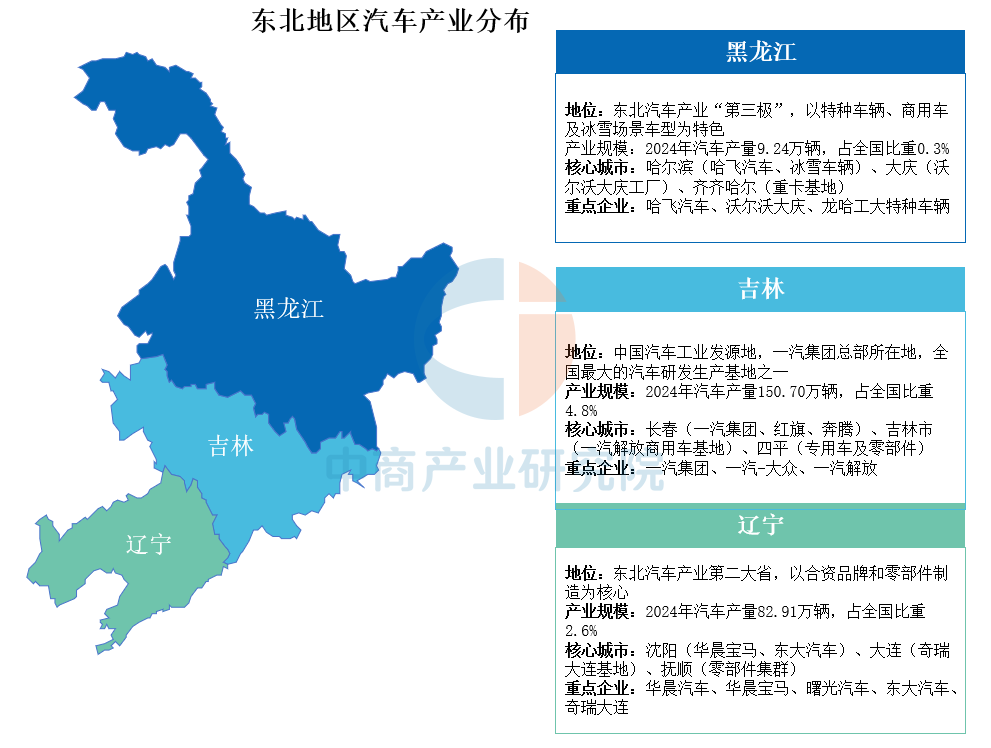

東北地區

東北地區是中國汽車工業的搖籃,汽車產業基礎深厚,形成了長春(一汽集團總部)、沈陽(東大汽車、華晨寶馬)、哈爾濱(哈飛汽車)形成三大汽車產業核心集群。東北地區在汽車技術研發方面具備一定優勢,一汽集團擁有國家級技術中心,專注于新能源、智能網聯等前沿技術。此外,哈爾濱工業大學、吉林大學等高校也為產業提供了技術支持和人才儲備。目前,東北地區汽車產業鏈相對完整,覆蓋發動機、變速箱、底盤等核心部件,配套企業超千家,但高端芯片、軟件等領域仍依賴外部供應。

東北汽車市場表現較好,在國內市場,東北汽車在國內市場占有一定份額,尤其在中高端市場表現突出,如一汽-大眾和紅旗品牌。在國際市場,部分企業通過出口和海外建廠拓展國際市場,如一汽解放商用車出口至東南亞、非洲等地。

資料來源:中商產業研究院整理

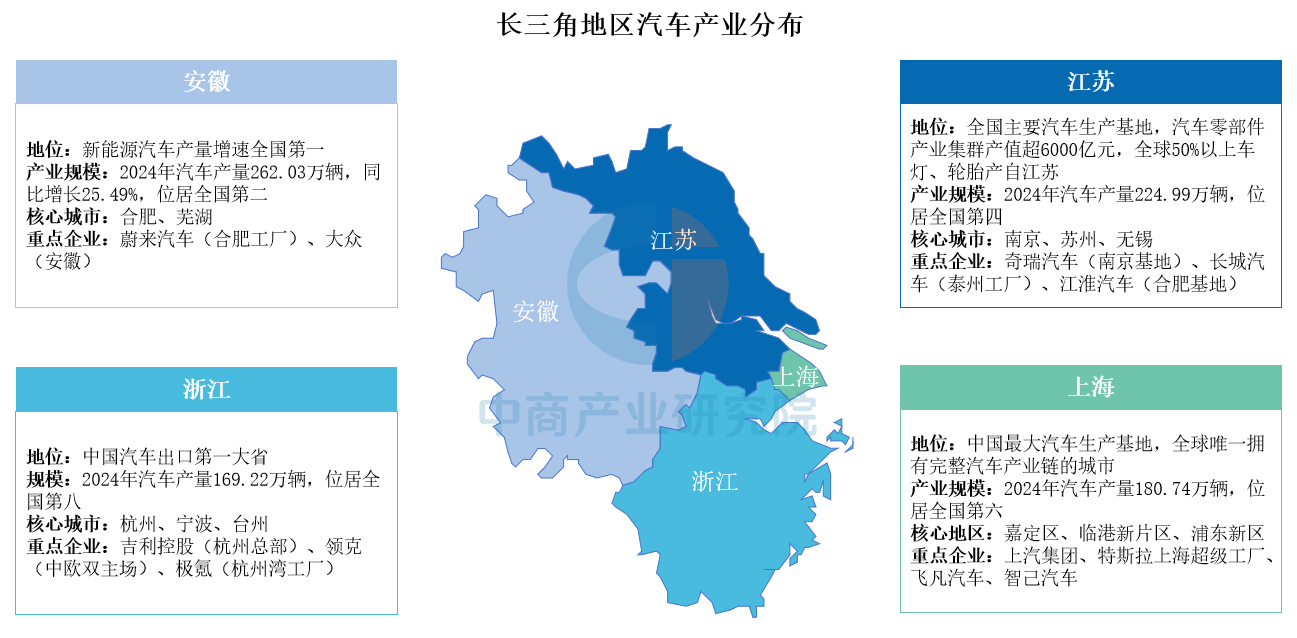

長三角地區

長三角地區是中國汽車產業的核心區域之一,擁有完整的產業鏈、領先的技術水平和龐大的市場規模。目前,長三角汽車產業呈現“上海研發+江蘇制造+浙江出口+安徽補鏈”的協同格局:上海聚焦高端制造與技術創新,主導全球話語權;江蘇憑借產業鏈完整度與智能制造,支撐規模化生產;浙江以民營經濟活力和港口優勢,引領出口與市場多元化;安徽作為后起之秀,通過政策吸引頭部企業,重塑產業版圖。

資料來源:中商產業研究院整理

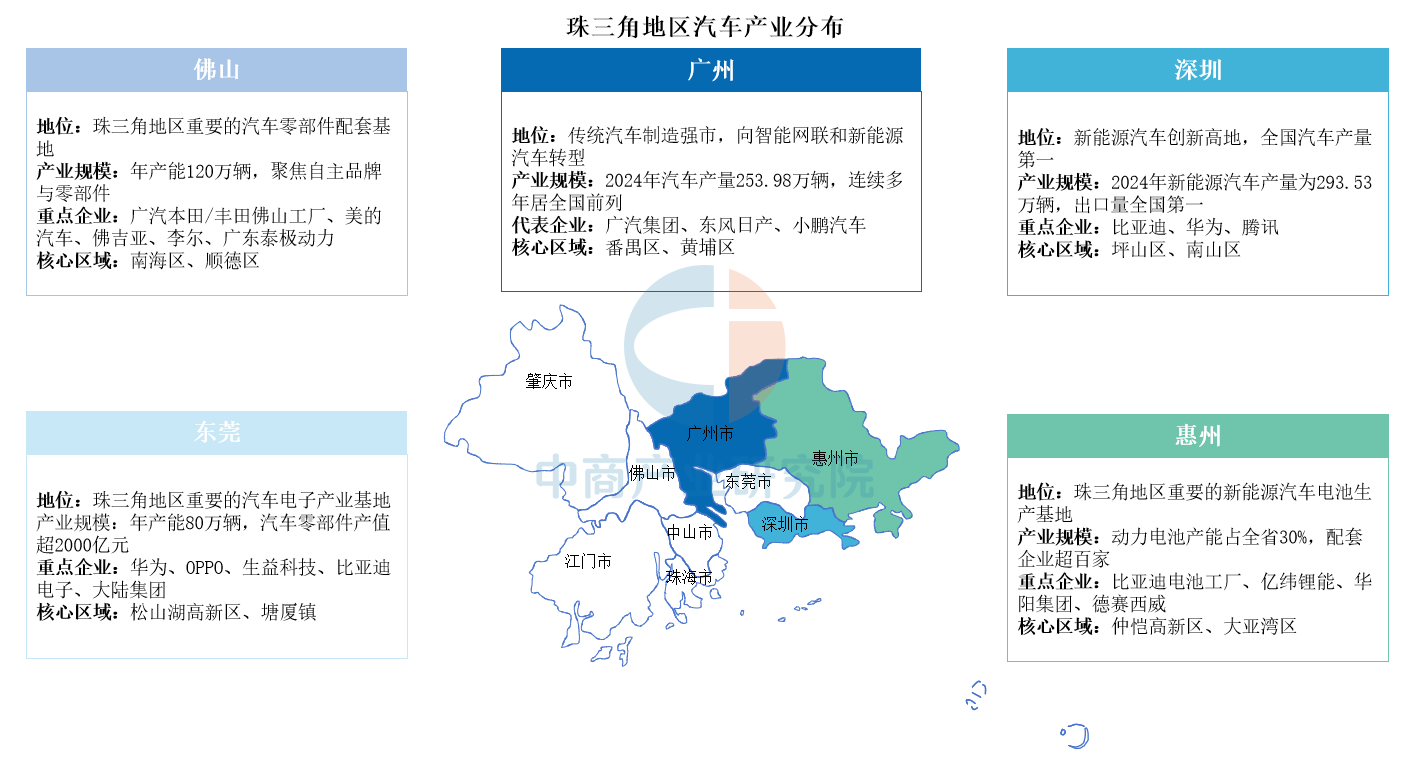

珠三角地區

珠三角地區作為中國重要的汽車產業基地,近年來發展迅速,形成了以廣州、深圳為核心,佛山、東莞、惠州等城市協同發展的格局。珠三角地區聚焦電動化、智能化、網聯化,擁有完整的產業鏈條,涵蓋研發、制造、零部件、后市場及服務。依托粵港澳大灣區政策,珠三角地區汽車出口至東南亞、歐洲等地,廣汽、比亞迪等品牌全球化步伐加快。

資料來源:中商產業研究院整理

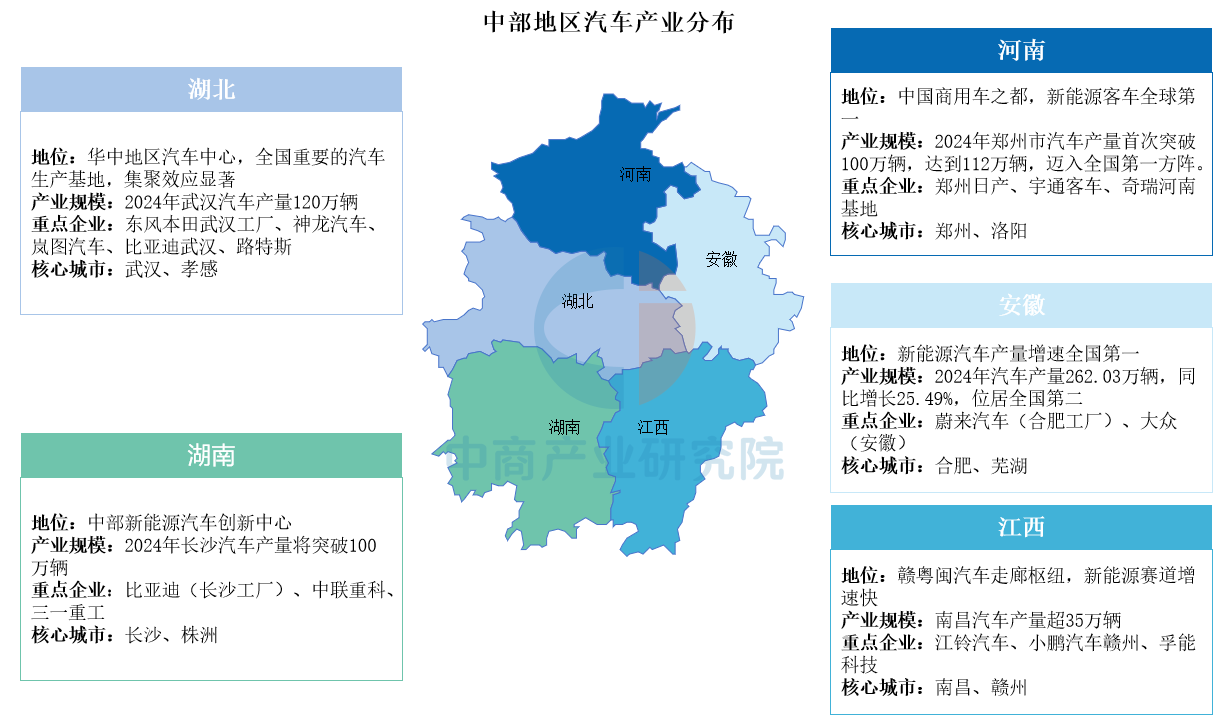

中部地區

中部地區作為中國重要的制造業基地,近年來通過“產業集群化+技術本地化”雙輪驅動,已形成商用車優勢突出、新能源增速領先、智能網聯特色鮮明的產業格局。中部地區積極布局新能源汽車產業,在電池、電機、電控等關鍵領域形成了較為完整的產業鏈,涌現出比亞迪、蔚來等一批新能源汽車領軍企業。中部地區擁有豐富的科教資源,在自動駕駛、車聯網等領域具有較強的研發實力,武漢、長沙等地已獲批建設國家級智能網聯汽車測試示范區。目前,武漢、合肥、長沙、鄭州四市為核心增長極,行業規模與技術水平均居全國前列。

資料來源:中商產業研究院整理

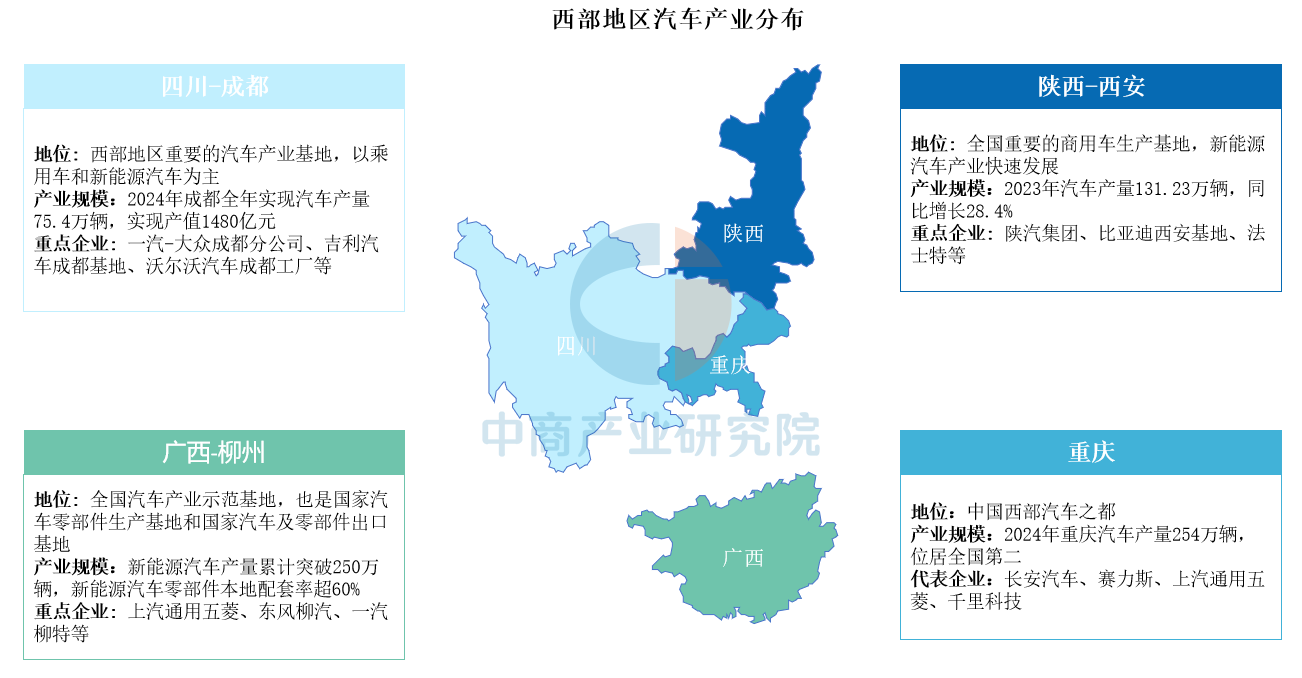

西部地區

近年來,西部地區汽車產業快速發展,已成為中國汽車產業的重要增長極。西部地區汽車產業增速高于全國平均水平,市場份額逐年提升。目前,西部地區汽車產業已形成從整車制造到零部件配套的完整產業鏈,并在新能源汽車、商用車等領域形成特色優勢。

資料來源:中商產業研究院整理

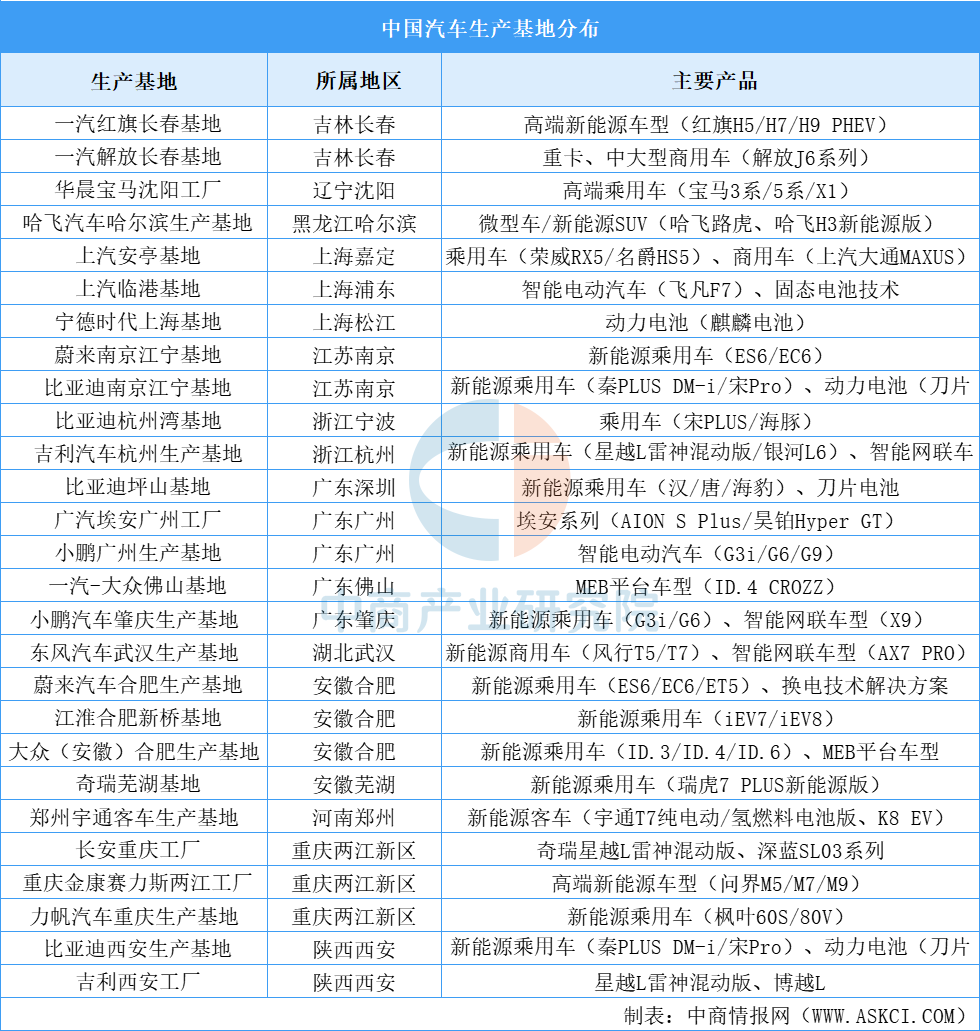

汽車生產基地分布

中國汽車產業生產基地分布廣泛,覆蓋東北、長三角、珠三角、中部和西部五大區域。

資料來源:中商產業研究院整理

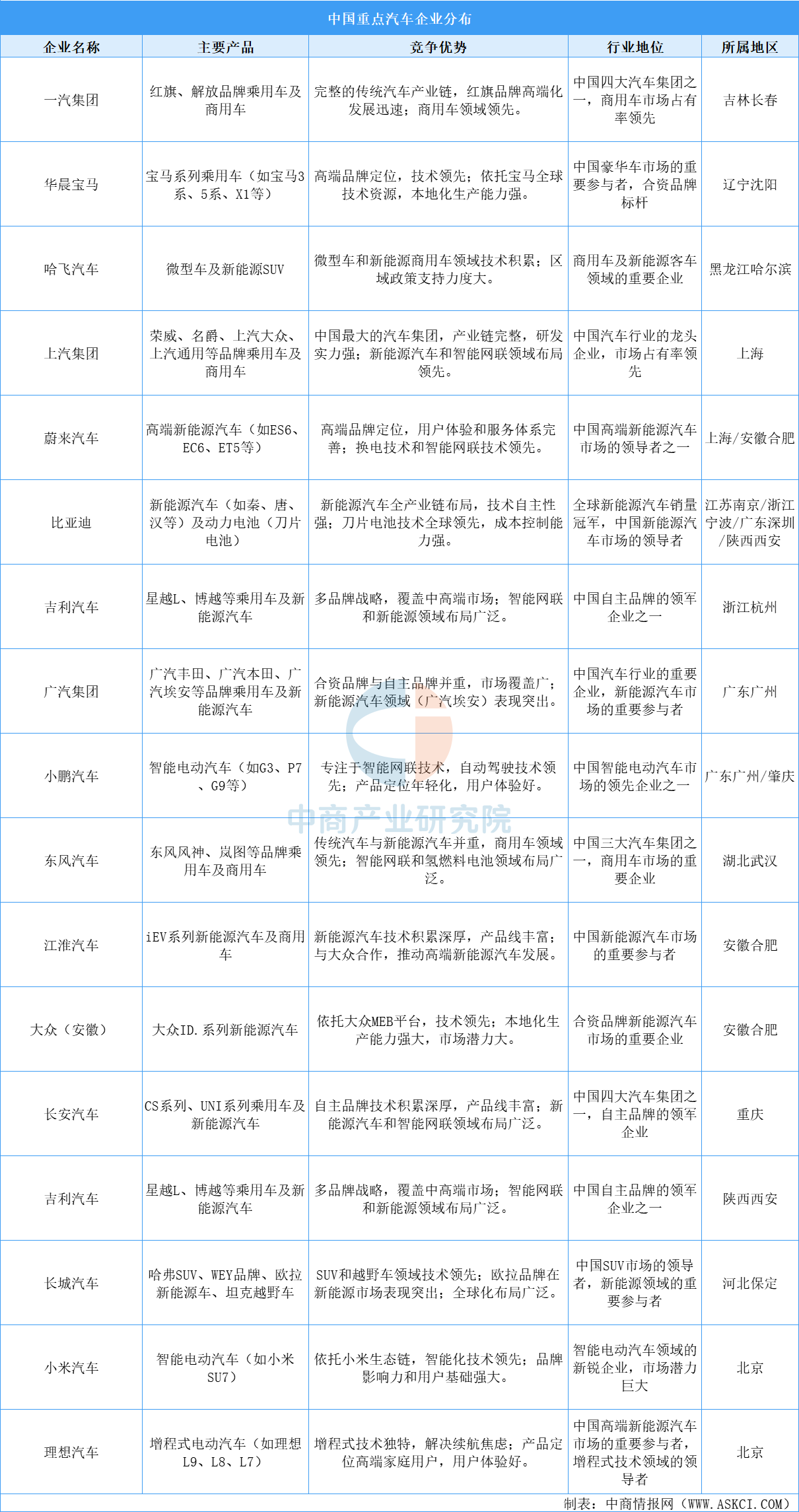

中國汽車重點企業分布

中國汽車企業分布廣泛,主要分布在東北、長三角、珠三角、中部和西部為核心的五大區域。

資料來源:中商產業研究院整理

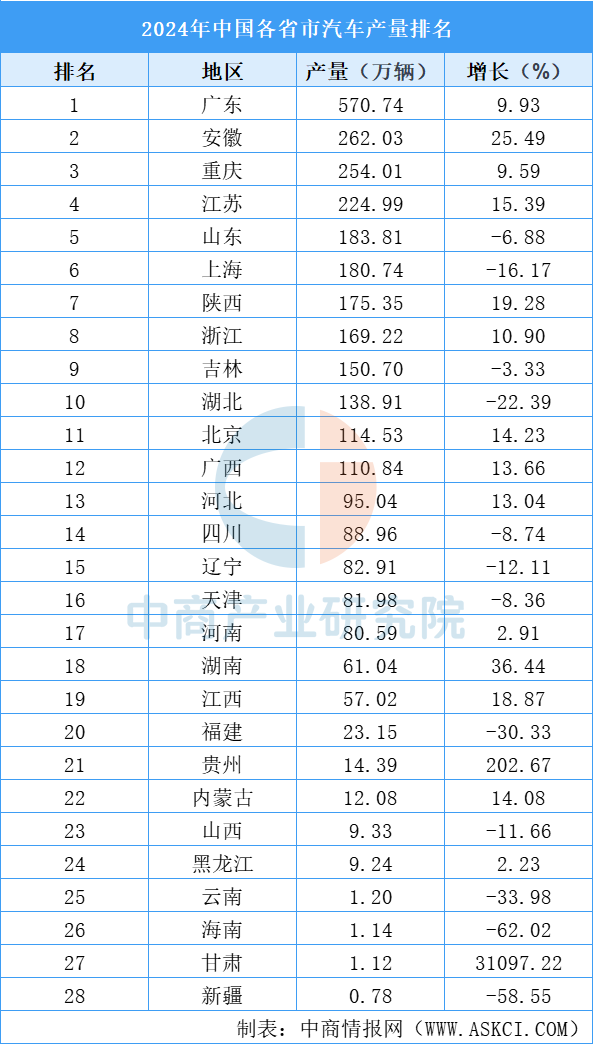

汽車產量省市分布

2024年全國12個省市汽車產量超100萬輛,其中,廣東汽車產量達570.74萬輛,連續八年居全國第一。安徽、重慶、江蘇汽車產量超200萬輛,分別為262.03萬輛、254萬輛、224.99萬輛。山東、上海、陜西、浙江、吉林、湖北、北京、廣西汽車產量超100萬輛。與上年同期相比,安徽、陜西、江蘇、北京、廣西、浙江汽車產量同比漲幅超10%。湖北、上海汽車跌幅超10%,跌幅分別為16.17%、22.39%。

數據來源:中商產業研究院數據庫

汽車產量城市分布

2024年,深圳新能源汽車產量為293.53萬輛,占全國22.3%,取代廣州問鼎全國汽車產量第一城。廣州、上海、長春、重慶等地,憑借著深厚的汽車產業基礎,長期雄踞全國城市汽車產量排行榜前列,是當之無愧的“汽車城”。2023年廣州汽車產量317.92萬輛,同比增長1.4%,產量連續五年奪冠。逆水行舟不進則退,2024年,廣州市汽車產量為253.98萬輛,廣州被深圳奪走中國汽車第一城寶座,同時以微小的差距被重慶趕超。2024年重慶汽車產業延續近年來持續回升的勢頭,汽車產量為254.01萬輛,同比增長9.4%。

2024年上海汽車產量為180.75萬輛,同比下降了16.2%。這一數據遠低于深圳,也不及重慶和廣州。上海汽車“退步”,主要是上汽集團燃油車的產銷量大幅下滑,同時電車企業特斯拉的交付量也出現了小幅下滑。長春是我國汽車制造業最早的發源地,汽車制造底蘊豐富,2023年長春汽車產量155.83萬輛,同比增長16.7%。2024年長春新能源汽車產量20萬輛,汽車產值達到5000億元以上。武漢作為中部地區重要的汽車產業基地,2024年汽車產量120萬輛。北京汽車產業較為遜色,2023年北京汽車產量只有100萬輛,不及廣東的1/5、重慶和上海的1/2,甚至在全國連前十都沒有排進去,尷尬的位列第十一名。未來,小米汽車或助力失落的北京汽車產業扳回一局。

數據來源:中商產業研究院數據庫

汽車產業重點城市分析

隨著新能源汽車產業的發展,傳統汽車產業版圖正在被顛覆,傳統汽車城正受到新興汽車城的沖擊,深圳、重慶、合肥、西安、長沙、鄭州、常州等城市憑借著對新能源汽車產業的積極布局,鞏固了在汽車行業中的地位。

深圳:早在2009年,深圳作為“十城千輛”試點城市之一,新能源汽車產業就開始起步。2017年,深圳成為全球首個實現公交全面電動化的城市;2018年,進一步實現出租車全面電動化。經過多年培育,深圳新能源汽車產業成長為參天大樹。2024年,深圳新能源汽車產量達到293.53萬輛,憑借著不斷攀升的新能源汽車產量,深圳不僅躍升為中國新能源汽車第一城,還有望拿下“雙料冠軍”,成為全國汽車產量第一的城市。

重慶:早在2016年,重慶就以315.62萬輛的汽車產量,連續3年位居全國第一。但在此后的7年時間里,廣州的汽車產量一直高于重慶。直到最近幾年,賽力斯深度綁定華為,銷量猛漲,長安汽車也在轉道新能源汽車,重慶的汽車產量才重拾升勢。2024年重慶汽車產量254.01萬輛,增長9.4%,其中新能源汽車95.32萬輛,增長90.5%。

合肥:2023年合肥汽車產量134.36萬輛,同比增長66.4%。2024年合肥新能源汽車產量突破135萬輛,同比增長增長81%,出口增長3.3倍,合肥比亞迪晉升千億企業,尊界“超級工廠”正式落成。

西安:西安汽車產業已形成三大品牌、兩大板塊的產業格局。三大品牌是比亞迪、陜汽、吉利。兩大板塊則是:以陜汽、吉利為主的西安“經開+高陵”北部新能源汽車產業集群,以比亞迪為主的西安“高新+鄠邑”南部新能源汽車產業集群。2023年西安汽車產量131.23萬輛,同比增長28.4%。

長沙:長沙深耕汽車產業,形成了集整車和關鍵零部件研發、制造、銷售、服務于一體的完整汽車產業體系。為搶占新能源汽車發展先機,長沙適時將汽車產業鏈拆分為新能源汽車產業鏈和智能網聯汽車產業鏈,對發展重心、產品結構進行了調整,一些傳統燃油汽車制造企業開始轉型為新能源汽車制造企業,一些新興的汽車制造企業也開始崛起。2023年長沙汽車產量65.93萬輛,預計2024年長沙汽車產量將突破100萬輛。

鄭州:全市擁有宇通客車、上汽乘用車鄭州基地、比亞迪等7家整車企業,已形成了客車、乘用車、新能源汽車三大整車生產格局。近年來,鄭州汽車產業發展迅猛,到了2023年,鄭州汽車產量83萬輛,同比增長61.7%,其中新能源汽車31.6萬輛,同比增長3.5倍。2024年鄭州汽車產量首次突破100萬輛,達到112萬輛,邁入全國第一方陣。

常州:2023年常州新能源汽車整車產量達68萬輛,新能源產業產值7681億元。

更多資料請參考中商產業研究院發布的《2024-2028年中國智能汽車(智能網聯汽車)產業調研及發展趨勢預測報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年中國工業無人機產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年中國工業無人機產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年1-2月中國煤及褐煤進口數據統計分析:進口量同比增長2.1%

2025年1-2月中國煤及褐煤進口數據統計分析:進口量同比增長2.1%

2025年1-2月中國高粱進口數據統計分析:進口量101萬噸

2025年1-2月中國高粱進口數據統計分析:進口量101萬噸

2025年1-2月中國豆油進口數據統計分析:進口量同比下降69.8%

2025年1-2月中國大豆進口數據統計分析:進口量同比增長4.4%

2025年1-2月中國成品油進口數據統計分析:進口量634萬噸

2025年中國數控機床行業市場前景預測研究報告(簡版)

【產業圖譜】2025年甘肅省信息產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

中商產業研究院:《2025年中國AI大模型產業市場前景及投資研究報告》發布

2025年中國機器視覺行業最具發展潛力企業排名

2025年1-2月中國豆油進口數據統計分析:進口量同比下降69.8%

2025年1-2月中國大豆進口數據統計分析:進口量同比增長4.4%

2025年1-2月中國成品油進口數據統計分析:進口量634萬噸

2025年中國數控機床行業市場前景預測研究報告(簡版)

【產業圖譜】2025年甘肅省信息產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

中商產業研究院:《2025年中國AI大模型產業市場前景及投資研究報告》發布

2025年中國機器視覺行業最具發展潛力企業排名