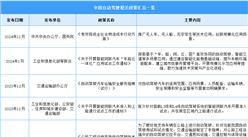

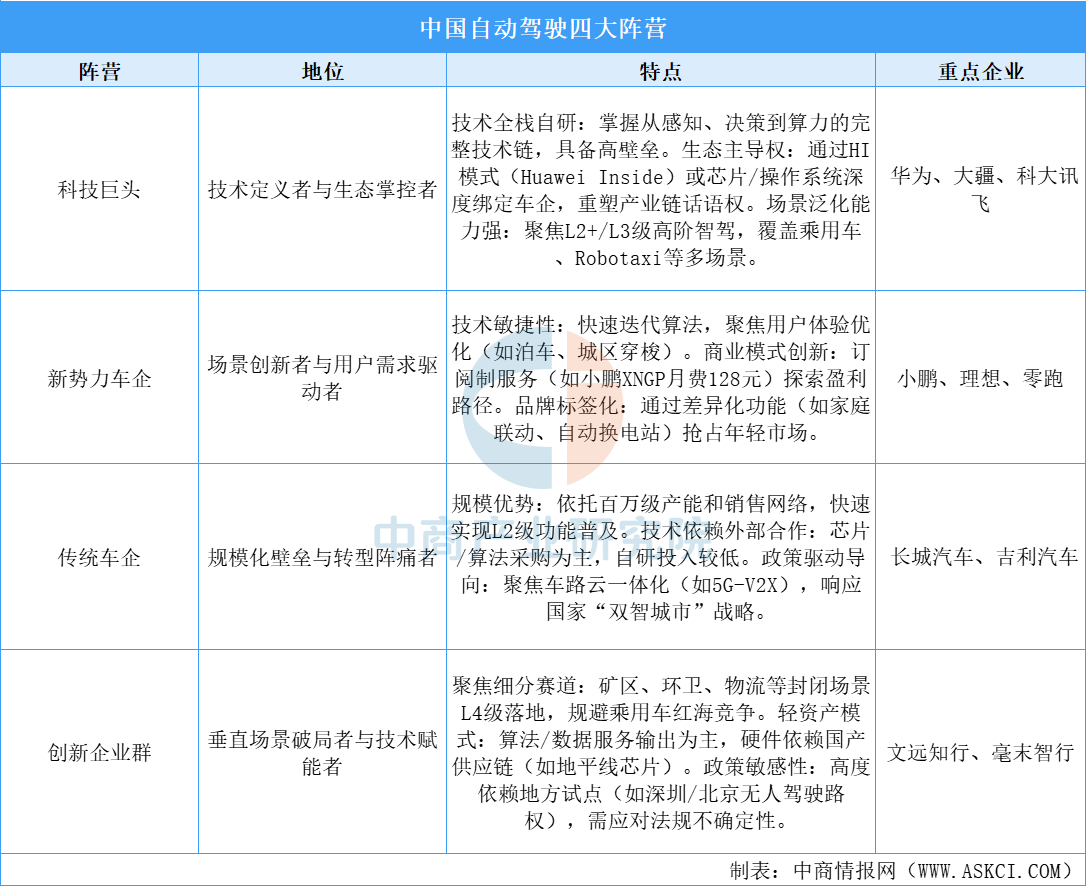

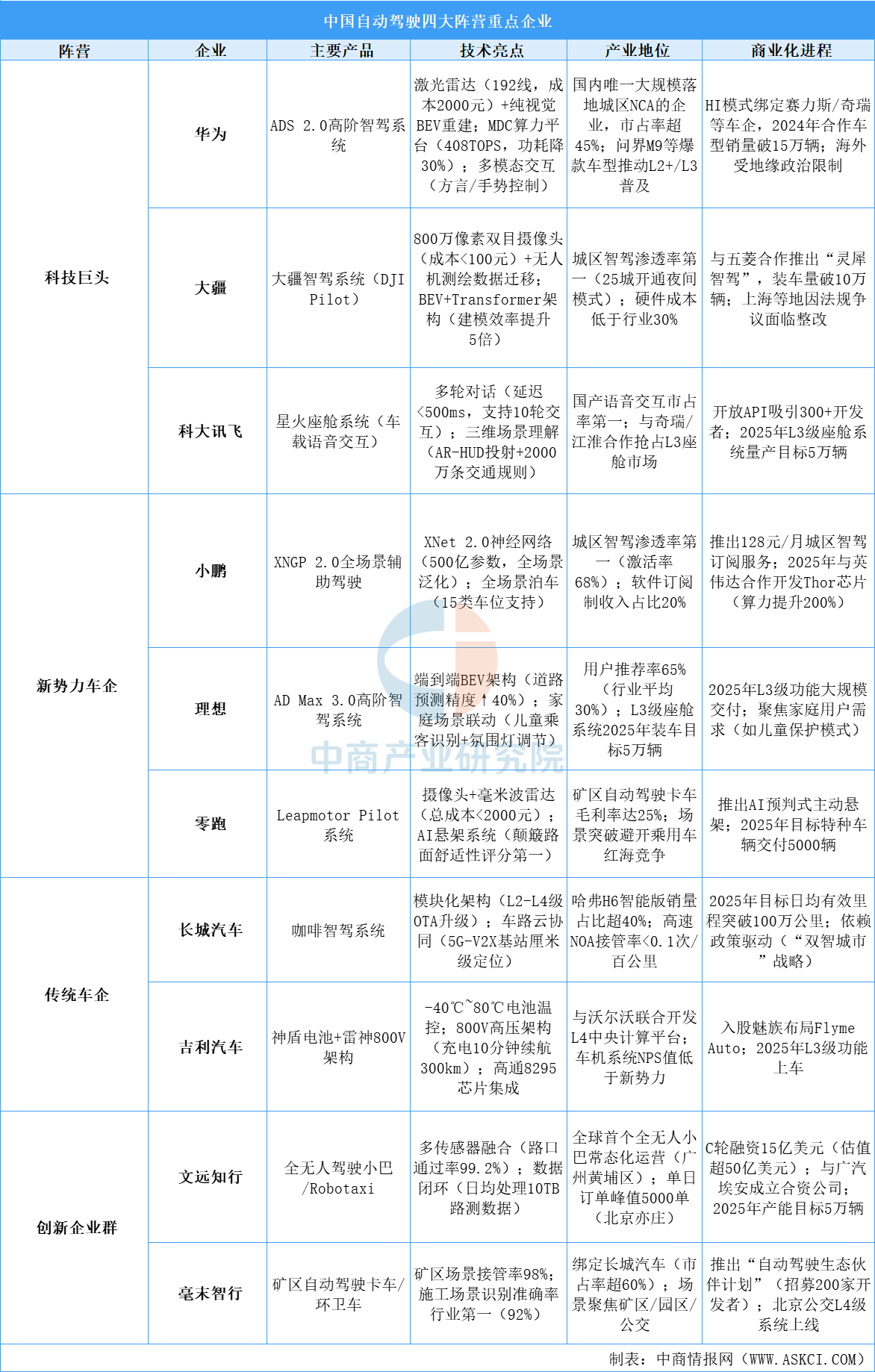

中商情報網訊:中國自動駕駛行業四大核心陣營呈現差異化競爭格局:科技巨頭憑借全棧自研技術(如華為ADS2.0的激光雷達+視覺融合、大疆的極簡硬件方案)和生態主導權(HI模式、芯片自研)占據高端市場,但面臨車企議價矛盾與海外政策風險;新勢力車企以用戶體驗創新(小鵬全場景泊車、理想家庭場景聯動)和訂閱制商業模式快速滲透中高端市場,技術短板(如極端場景穩定性)和全球化瓶頸亟待突破;傳統車企依托規模化產能和政策資源(長城車路云協同、吉利800V架構)加速L2級普及,但軟件自研能力弱、組織僵化制約轉型;創新企業群聚焦垂直場景(文遠知行Robotaxi、毫末智行礦區自動駕駛),以輕資產模式和政策試點搶占先機,但產能不足與場景局限性限制規模化。未來競爭將圍繞復雜環境適應性、車路云協同效率及商業盈利模式展開,國產芯片、高精地圖更新與特定場景解決方案成為關鍵投資方向。

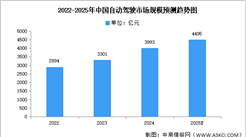

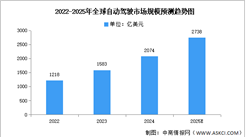

資料來源:中商產業研究院整理

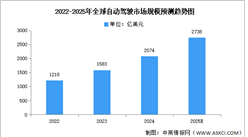

資料來源:中商產業研究院整理

更多資料請參考中商產業研究院發布的《2024-2028年中國智能駕駛市場調研及發展趨勢預測報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-2月中國糧食進口數據統計分析:進口量1735.7萬噸

2025年1-2月中國糧食進口數據統計分析:進口量1735.7萬噸

2025年1-2月中國干鮮瓜果及堅果進口數據統計分析:累計進口量同比增長5.8%

2025年1-2月中國干鮮瓜果及堅果進口數據統計分析:累計進口量同比增長5.8%

2025年中國AI醫學影像行業市場前景預測研究報告(簡版)

2025年中國AI醫學影像行業市場前景預測研究報告(簡版)

2025年1-2月中國大豆進口數據統計分析:進口量同比增長4.4%

2025年中國智慧農業產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年2月中國造車新勢力交付量&銷量排行榜TOP10(附榜單)

2025年中國鋰電池智能裝備行業市場前景預測研究報告(簡版)

2025年中國數據中心行業市場前景預測研究報告(簡版)

2025年中國風力發電產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

【產業圖譜】2025年漳州市重點產業規劃布局分析(附產業現狀、產業布局、重點產業規劃等)

2025年1-2月中國大豆進口數據統計分析:進口量同比增長4.4%

2025年中國智慧農業產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年2月中國造車新勢力交付量&銷量排行榜TOP10(附榜單)

2025年中國鋰電池智能裝備行業市場前景預測研究報告(簡版)

2025年中國數據中心行業市場前景預測研究報告(簡版)

2025年中國風力發電產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

【產業圖譜】2025年漳州市重點產業規劃布局分析(附產業現狀、產業布局、重點產業規劃等)