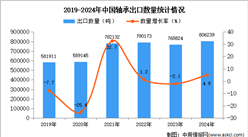

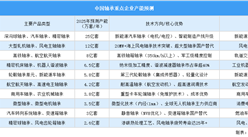

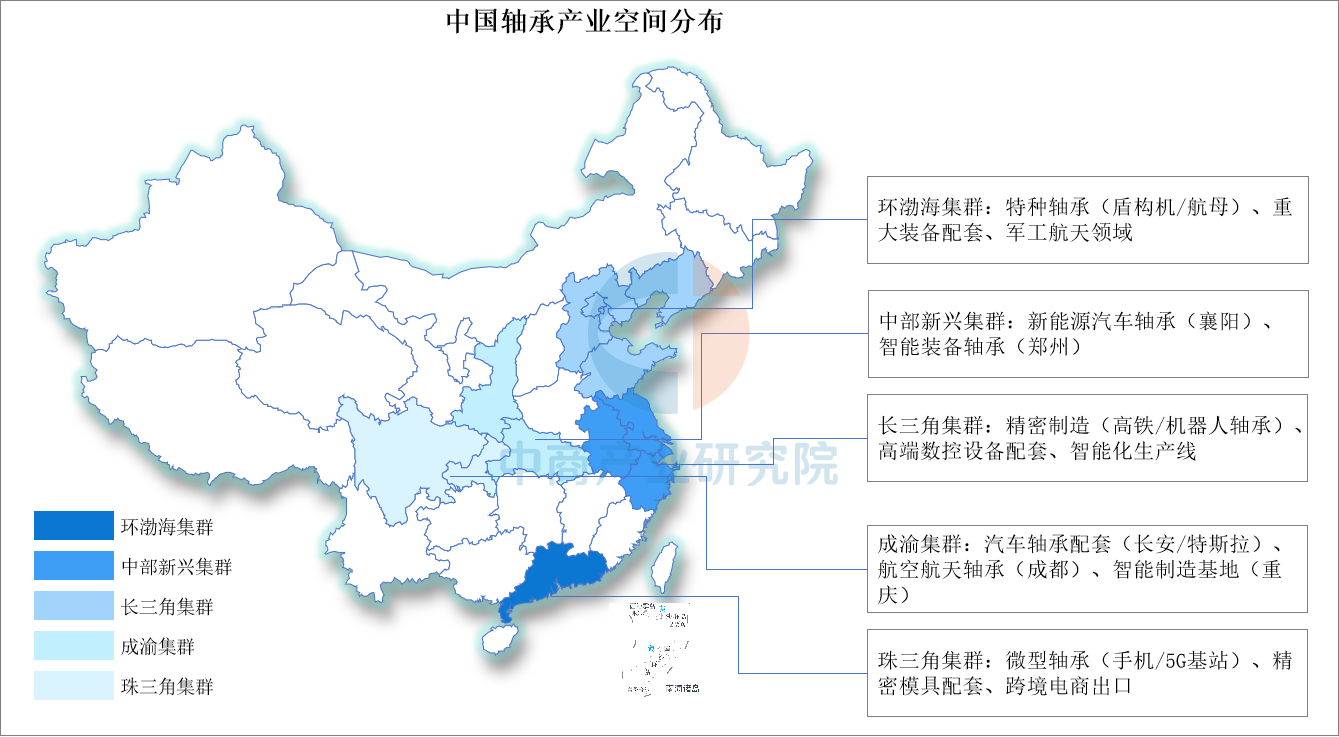

中商情報網訊:中國軸承產業經過多年發展已形成較為完整的產業體系,其空間分布呈現明顯的區域集聚特征。中國軸承產業形成了長三角集群、珠三角集群、環渤海集群、中部新興集群、成渝集群五大集聚區。

長三角集群

技術層級最高,集中在高端市場(如機器人減速機軸承)蘇州、溫州形成中小型軸承代工網絡,上海主導研發設計。長三角集群高端材料(如航空鋁材)仍依賴進口,環保壓力倒逼產業升級。

珠三角集群

深圳占據全球微型軸承市場70%份額,東莞模具配套能力全球領先受國際貿易摩擦影響,出口增速放緩。

環渤海集群

大連/瓦房店聚焦海工裝備軸承(如鉆井平臺),洛陽壟斷高鐵軸承市場。環渤海集群軍工訂單占比高,但民用市場拓展不足。政策紅利:2025年前計劃投入50億元支持特種軸承研發。

中部新興集群

襄陽:打造新能源汽車軸承之都,2023年配套產能突破1000萬套。

鄭州:智能軸承產業園引入德國工業4.0技術,目標2025年產值500億元。

成渝集群

依托長安、比亞迪、特斯拉等整車企業,形成從零部件到總成的完整供應鏈。成都布局航空發動機軸承研發(如624所與成飛合作),填補國內高溫合金單晶葉片軸承技術空白。重慶建龍鋼鐵打造軸承鋼智能化生產線(能耗降低20%,精度提升至IT5級)。成渝集群享受政策紅利,2023年《成渝地區雙城經濟圈建設規劃》明確支持高端軸承研發,設立50億元產業引導基金。但是航空軸承領域仍需進口70%以上關鍵材料(如瑞典SKF的陶瓷保持架)。出口以中低端產品為主,均價僅為日本企業的1/3。

資料來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年中國動力鋰電池行業競爭格局及市場份額分析(圖)

2025年中國動力鋰電池行業競爭格局及市場份額分析(圖)

2024年1-12月中國印刷電路出口數據統計分析:出口量456億塊

2024年1-12月中國印刷電路出口數據統計分析:出口量456億塊

2024年1-12月中國太陽能電池出口數據統計分析:出口量同比增長38.2%

2024年1-12月中國太陽能電池出口數據統計分析:出口量同比增長38.2%

2024年1-12月中國手表出口數據統計分析:出口量同比增長11.6%

2025年中國GPU產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年中國通用航空行業市場前景預測研究報告(簡版)

2025年中國存儲芯片產業鏈圖譜研究分析(附產業鏈全景圖)

2025年中國AI醫學影像設備重點企業發展潛力排名(圖)

2025年中國特高壓重點企業發展潛力排名(圖)

2024年全球汽車零部件供應商百強榜中國上榜企業排行榜(附榜單)

2024年1-12月中國手表出口數據統計分析:出口量同比增長11.6%

2025年中國GPU產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年中國通用航空行業市場前景預測研究報告(簡版)

2025年中國存儲芯片產業鏈圖譜研究分析(附產業鏈全景圖)

2025年中國AI醫學影像設備重點企業發展潛力排名(圖)

2025年中國特高壓重點企業發展潛力排名(圖)

2024年全球汽車零部件供應商百強榜中國上榜企業排行榜(附榜單)