中商情報網訊:工程機械作為裝備制造業的主要組成部分,是國民經濟發展的基礎性、戰略性支柱產業,工程機械包括挖掘機械、鏟土運輸機械、起重機械、壓實機械、樁工機械、鋼筋混凝土機械、路面機械等。

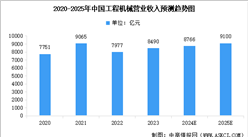

近年來,我國工程機械行業持續復蘇。中商產業研究院發布的《2025-2030年中國工程機械市場需求預測及發展趨勢前瞻報告》顯示,2022年國內工程機械行業處于下行調整期,疊加宏觀經濟增速放緩、工程有效開工率不足等因素影響,國內工程機械市場需求大幅減少,2022年工程機械營業收入降至7977億元,同比下降12%。2023年隨著經濟總體回升向好,工程機械行業營業收入增至8490億元。中商產業研究院分析師預測,2024年中國工程機械營收將達到8766億元,2025年達到9100億元。

數據來源:中國工程機械工業協會、中商產業研究院整理

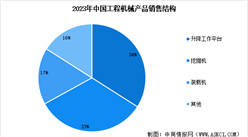

從產品銷售結構來看,2023年,我國工程機械產品總銷量60.12萬臺,以升降工作平臺、挖掘機和裝載機為主,2023年三大品類銷量占比分別為34%、33%和17%,合計占比84%。其中,挖掘機銷售額占比約1/3,與全球整體情況一致。據統計,2023年全球工程機械制造商50強總銷售額2238.06億美元,其中挖掘機業務排名前20的企業,挖掘機板塊總銷售額為650.47億美元,占全球工程機械制造商50強總銷售額的29.06%,接近三分之一。

數據來源:中國工程機械工業協會、中商產業研究院整理

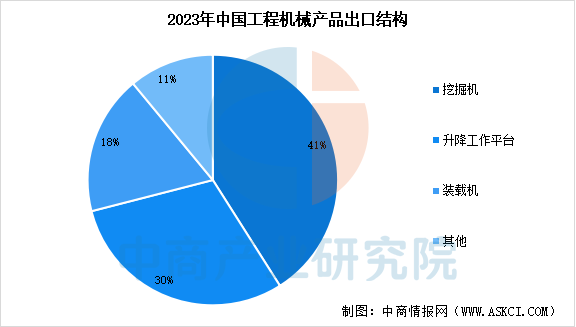

從出口整體情況來看,受國內工程機械行業不景氣影響,2023年工程機械產品普遍出現銷量下滑。從出口的產品結構來看,2023年,我國工程機械產品總出口量為25.86萬臺,以挖掘機、升降工作平臺和裝載機為主,2023年三大品類出口量占比分別為41%、30%和18%,合計占比88.56%。

數據來源:中國工程機械工業協會、中商產業研究院整理

工程機械行業發展趨勢

1.市場集中度進一步提升,國產替代持續加速

近年來,工程機械市場集中度不斷提高,通過技術積累競爭勝出的龍頭企業在科研強度、技術積累、人才聚合、客戶資源、海外開拓、渠道建設、產業協同、管理經驗、品牌影響、規模效應等方面的優勢越來越突出,資源進一步向龍頭聚攏,強者恒強效應凸顯,行業集中度有望繼續提升。伴隨我國工程機械行業整體發展水平的全方位提升,國產替代趨勢將持續加深。

2.行業周期波動性趨于平滑

隨著海外市場的持續開拓、高增速新興產業的不斷孵化、環保政策趨嚴、機械替代人工趨勢加深等利好驅動,行業周期性波動得到平滑。比如在新興產業方面,高空作業平臺在包括我國在內的廣大發展中國家的人均保有量和產品滲透率均遠低于發達國家,發展空間十分廣闊,將以其高成長性為工程機械可持續穩健發展增添新動能。

3.向數字化、智能化、綠色化加速轉型

智能互聯時代,以5G、大數據、云計算、工業互聯網、生成式人工智能為代表的新技術得到廣泛應用,為工程機械的數字化、智能化發展充分賦能。同時,中國人口紅利減弱、現代施工項目大型化、環保要求日益嚴格,以及客戶對產品價值訴求的提升等因素,都要求行業加快往自動化、數字化與智能化方向轉型升級。此外,國家“雙碳”戰略的實施也為行業打開了綠色化發展新局面,帶來時代性新機遇。

更多資料請參考中商產業研究院發布的《中國工程機械行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年1-11月中國烤煙出口數據統計分析:出口量同比下降12.4%

2024年1-11月中國烤煙出口數據統計分析:出口量同比下降12.4%

2024年1-11月中國果蔬汁出口數據統計分析:出口量同比增長79.7%

2024年1-11月中國果蔬汁出口數據統計分析:出口量同比增長79.7%

2024年1-11月中國茶葉出口數據統計分析:出口量小幅增長

2024年1-11月中國茶葉出口數據統計分析:出口量小幅增長

2024年中國銅纜高速連接器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年11月全國焊接鋼管產量數據統計分析

2024年11月全國冷軋薄板產量數據統計分析

2024年11月全國鋼筋產量數據統計分析

【歐洲出海專題】2024年比利時投資環境深度分析及中資企業在比利時投資合作策略

2024年中國豆包產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國超導材料產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國銅纜高速連接器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年11月全國焊接鋼管產量數據統計分析

2024年11月全國冷軋薄板產量數據統計分析

2024年11月全國鋼筋產量數據統計分析

【歐洲出海專題】2024年比利時投資環境深度分析及中資企業在比利時投資合作策略

2024年中國豆包產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國超導材料產業鏈圖譜研究分析(附產業鏈全景圖)