中商情報網訊:2024年11月,國內國際糖價均下跌。國內市場:南方糖廠開榨數量逐漸增多,食糖供應相對充裕,短期市場以消化低價糖源為主,預計國內糖價穩中偏弱。國際市場:巴西食糖預期產量下調,印度、泰國等主產國食糖預期產量增加,全球食糖預期消費量減少,預計國際糖價震蕩運行。

(一)國內糖價波動回落

我國進入食糖生產高峰期,隨著國內新糖大量上市,食糖供應隨之增加,國內糖價承壓下行。11月份,國內食糖均價每噸5978元,環比跌297元,跌幅4.7%;同比跌995元,跌幅14.3%。

(二)國際糖價有所下跌

北半球主產國陸續開榨,糖廠采購積極性不高,疊加全球食糖消費量預期下降,國際糖價震蕩走低。11月份,國際食糖均價(洲際交易所11號原糖期貨均價,下同)每磅21.68美分,環比跌0.59美分,跌幅2.6%;同比跌5.76美分,跌幅21.0%。

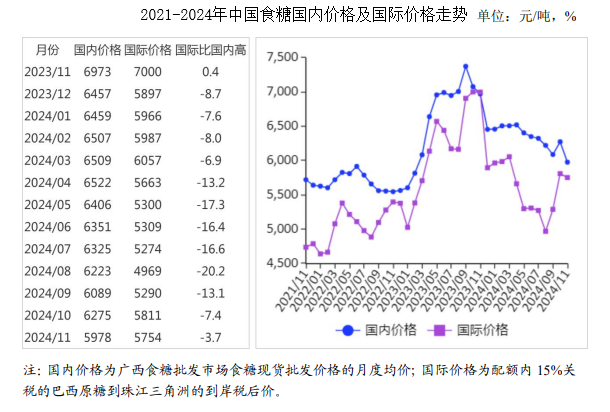

(三)配額內價差縮小,配額外價差擴大

11月份,配額內15%關稅的巴西食糖到岸稅后價每噸5754元,環比跌57元,跌幅1.0%,比國內糖價低224元,價差比上月縮小240元。配額外50%關稅的巴西食糖到岸稅后價每噸7353元,環比跌74元,跌幅1.0%,比國內糖價高1375元,價差比上月擴大223元。

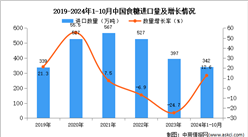

(四)1—10月累計,食糖進口大幅增加

受國內外食糖價差的影響,我國食糖進口量大幅增長。10月份,我國進口食糖53.69萬噸,環比增33.0%,同比減41.9%;1—10月累計,進口食糖343.17萬噸,同比增13.0%,進口額18.93億美元,同比增10.2%,進口食糖主要來自巴西(占總量的87.7%)。10月份,我國進口糖漿和預混粉22.48萬噸,同比增5.93萬噸;1—10月累計,我國進口糖漿和預混粉195.74萬噸,同比增38.98萬噸。

(五)2024/25榨季全球食糖產需趨緊格局有所緩解

11月21日,國際糖業組織(ISO)將2024/25年度全球糖供需缺口預估從358萬噸下調至251萬噸,其中食糖產量1.79億噸,食糖消費量1.82億噸,較此前預測減少128.5萬噸。

(六)預計國內糖價穩中偏弱,國際糖價震蕩運行

國內市場:廣西開榨糖廠不斷增加,云南、廣東、海南等地也將開啟新榨季生產,新糖供給速度加快,食糖供應相對充裕,短期市場以消化低價糖源為主,預計國內糖價穩中有跌。國際市場:巴西受甘蔗產量降和制糖比例低影響,食糖預期產量下調;印度、泰國等主產國因雨季降雨充沛,食糖預期產量增加;全球食糖供應存在不確定性,且食糖預期消費量減少,預計國際糖價震蕩運行。

更多資料請參考中商產業研究院發布的《中國食糖行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年中國機器狗產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國機器狗產業鏈圖譜研究分析(附產業鏈全景圖)

2025年中國新能源汽車換電行業市場前景預測研究報告(簡版)

2025年中國新能源汽車換電行業市場前景預測研究報告(簡版)

2024年1-11月中國汽車生產企業(集團)銷量排行榜TOP10(附榜單)

2024年1-11月中國汽車生產企業(集團)銷量排行榜TOP10(附榜單)

2024年1-11月中國前十家轎車生產企業銷量排行榜(附榜單)

2024年1-11月中國前十家SUV生產企業銷量排行榜(附榜單)

2024年1-11月中國棉花進口數據統計分析:進口量同比增長46.7%

2024年1-11月中國鋼材進口數據統計分析:進口量619萬噸

2024年1-11月中國玻璃纖維及其制品進口數據統計分析:進口量同比下降11.5%

2024年中國分散式風電產業鏈圖譜研究分析(附產業鏈全景圖)

2024年11月全國機制紙及紙板產量數據統計分析

2024年1-11月中國前十家轎車生產企業銷量排行榜(附榜單)

2024年1-11月中國前十家SUV生產企業銷量排行榜(附榜單)

2024年1-11月中國棉花進口數據統計分析:進口量同比增長46.7%

2024年1-11月中國鋼材進口數據統計分析:進口量619萬噸

2024年1-11月中國玻璃纖維及其制品進口數據統計分析:進口量同比下降11.5%

2024年中國分散式風電產業鏈圖譜研究分析(附產業鏈全景圖)

2024年11月全國機制紙及紙板產量數據統計分析