中商情報網訊:2024年10月,國內外小麥價格穩中有漲。小麥市場供應較為充裕,面粉消費進入旺季,預計國內小麥價格以穩為主。全球部分小麥主產區減產、品質下降,預計國際小麥價格穩中趨強。

(一)主產區冬小麥播種穩步推進

10月以來,北方大部分地區以晴好天氣為主,秋播區大部分土壤墑情適宜,氣溫較常年偏高1℃—3℃,氣象條件總體有利于冬小麥播種和出苗。據農業農村部農情調度,截至10月24日,冬小麥已播2.1億畝,完成意向面積的61.5%。

(二)國內小麥價格穩中有漲

當前正值秋糧大量上市階段,市場主體將購銷重點轉向秋糧,農戶受秋收秋播影響,售糧積極性下滑,近期出售的小麥多為糧點及貿易商的前期庫存,市場整體供應量有所下降。天氣轉涼制粉企業開機率小幅回升,由于前期原糧庫存較低,在基層流通糧源減少的情況下,制粉企業提價促量,加上本月繼續有新的中儲糧庫點開庫,支撐國內小麥價格走高。但今年夏收小麥產量破紀錄,市場供給總體較為充足,而下游面粉需求疲軟,小麥價格上漲幅度有限。前期價格較為堅挺的優質小麥,由于沒有相應的收儲政策,本月價格繼續下跌。鄭州糧食批發市場普通小麥價格每斤1.23元,環比漲0.2%,同比跌19.2%;優質麥每斤1.36元,環比跌2.2%,同比跌19.4%。

(三)國際小麥價格穩中有漲

俄羅斯和美國小麥主產區天氣干旱,俄羅斯小麥播種推遲,美國冬小麥播種率和出苗率均低于五年平均水平,加上玉米期貨走強,均給國際小麥價格提供了支撐。但美元走強降低了美國小麥的出口競爭力,給小麥價格構成一定壓力,制約了價格上漲幅度。其中,墨西哥灣硬紅冬麥(蛋白質含量12%)平均離岸價每噸275美元,環比漲0.4%,同比跌8.3%;堪薩斯期貨交易所硬紅冬麥期貨近期合約平均價格每噸217美元,環比漲1.9%,同比跌12.1%。

(四)國內外價差擴大

10月份,美國墨西哥灣硬紅冬麥(蛋白質含量12%)離岸價直接折人民幣每斤0.98元,比優質麥產區批發價低0.38元;配額內1%關稅下到岸稅后價約每斤1.39元,比國內優質麥銷區價高0.03元,價差比上月擴大0.03元。

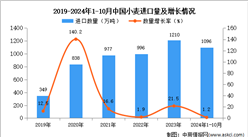

(五)9月份我國小麥進口量大幅下降

據海關統計,9月份我國進口小麥及制品24.61萬噸,環比減40.0%,同比減60.1%;出口1.11萬噸,環比增4.8%,同比減54.1%。1-9月累計,進口小麥及制品1073.62萬噸,同比增5.5%;進口額34.31億美元,同比減9.0%;同期出口8.24萬噸,同比減47.0%;出口額0.44億美元,同比減42.9%。進口主要來自澳大利亞(占進口總量的31.1%)、加拿大(占21.6%)、法國(占21.4%)、美國(占17.6%);出口主要目的地是中國香港(占出口總量的61.8%)、朝鮮(占23.3%)。

(六)預計2024/25年度全球小麥產需基本平衡

聯合國糧農組織(FAO)預測,2024/25年度全球小麥產量7.93億噸,比上年度增0.5%;消費量7.94億噸,比上年度減0.6%,產小于需80萬噸;期末庫存3.16億噸,比上年度增0.2%;庫存消費比39.8%,比上年度上升0.1個百分點;貿易量為1.98億噸,比上年度減4.2%。

(七)預計近期國內小麥價格以穩為主,國際小麥價格穩中趨強

國內市場:從供應看,基層持糧主體庫存充足,小麥市場供應較為充裕;從需求看,面粉消費已進入旺季,但下游需求不旺,制粉企業在原糧庫存剛需得到滿足后,壓價收購意愿逐漸增強。從政策看,最低收購價小幅上調、中儲糧持續增儲,政策面穩定小麥市場意圖明確,麥價向下調整空間有限。國際市場:雖然2024/25年度全球小麥產需缺口縮小、期末庫存提升,但部分主產區如俄羅斯減產、品質下降,主要出口國庫存消費比連續第二年下降,庫存量低于五年平均值,預計國際小麥價格穩中趨強。

更多資料請參考中商產業研究院發布的《中國小麥行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年1-10月中國前十家SUV生產企業銷量排行榜(附榜單)

2024年1-10月中國前十家SUV生產企業銷量排行榜(附榜單)

2024年中國鋁型材市場現狀及發展前景預測分析(圖)

2024年中國鋁型材市場現狀及發展前景預測分析(圖)

2024年中國逆變器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國逆變器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國智能家居產業鏈圖譜研究分析(附產業鏈全景圖)

2024年1-10月中國前十家轎車生產企業銷量排行榜(附榜單)

2024年1-10月中國啤酒進口數據統計分析:進口量同比下降11.3%

2024年1-10月中國煤及褐煤進口數據統計分析:進口量同比增長13.5%

2024年1-10月中國成品油進口數據統計分析:進口量同比增長4.9%

2024年中國石墨電極行業市場前景預測研究報告(簡版)

2024年10月全國白酒產量數據統計分析

2024年中國智能家居產業鏈圖譜研究分析(附產業鏈全景圖)

2024年1-10月中國前十家轎車生產企業銷量排行榜(附榜單)

2024年1-10月中國啤酒進口數據統計分析:進口量同比下降11.3%

2024年1-10月中國煤及褐煤進口數據統計分析:進口量同比增長13.5%

2024年1-10月中國成品油進口數據統計分析:進口量同比增長4.9%

2024年中國石墨電極行業市場前景預測研究報告(簡版)

2024年10月全國白酒產量數據統計分析