中商情報網訊:2024年7月,國內外棉價繼續下跌。國內市場:棉花商業庫存偏高,新年度棉花長勢良好,維持豐產預期。考慮到棉紡織市場“金九銀十”開始備貨,后期棉花需求或有望逐步回升,價格下跌空間有限。國際市場:由于美棉庫存偏低、澳大利亞和巴西棉花采摘延遲且質量下降,國際棉花供給數量有限,預計價格低位震蕩。

(一)國內棉價繼續下跌

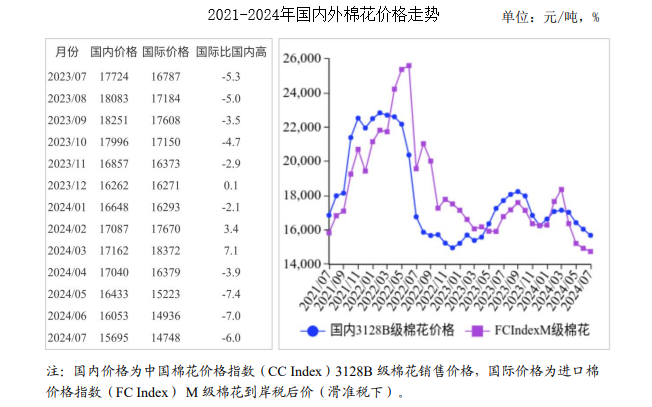

當前,全國棉花大部處于花齡期,其中新疆棉區氣候適宜,棉花長勢好于去年;內地不利天氣較多,棉花長勢差于去年。本月,少量秋冬季訂單下達,市場需求略有增加,棉花庫存逐步消化,企業開機率略有回升,但整體仍處于消費淡季,價格偏弱運行。據國家棉花市場監測系統抽樣調查,截至7月初,被抽樣調查企業棉花平均庫存34.3天,環比減少1.6天,同比增加9.6天;開機率74.4%,環比上升3.1個百分點,同比下降13.3個百分點。7月份,國內3128B級棉花月均價每噸15695元,環比跌2.2%,同比跌11.4%。鄭棉期貨主力合約(CF409)月結算價每噸14130元,環比跌3.9%,同比跌17.9%。

(二)國際棉價連續4個月下跌

春播以來北半球各主產區棉花播種順利、長勢較好,美國農業部(USDA)7月預測2024/25年度全球棉花增產幅度大于消費增加幅度,棉花供需繼續維持寬松格局,國際棉價持續承壓。7月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅81.63美分,環比跌1.6%,同比跌12.3%。

(三)內外棉價差縮小

當前國際棉價低于國內,由于國內棉價跌幅更大,價差比上月縮小。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸12806元,比中國棉花價格指數(CCIndex)3128B級每噸低2889元,價差比上月縮小168元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅81.04美分,1%關稅下折到岸稅后價每噸14196元,比國內價格低1499元,價差比上月縮小88元;滑準稅下折到岸稅后價每噸14748元,比國內價格低947元,價差比上月縮小170元。

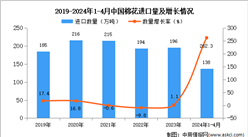

(四)6月份棉花進口環比下降,紡織品服裝出口環比增加

由于國際棉花供給數量有限,國內棉花庫存偏高,棉花進口環比持續下降。據海關統計,6月份我國進口棉花15.53萬噸,環比減40.7%,同比增85.4%。1-6月我國累計進口棉花179.95萬噸,同比增2.1倍。6月份我國紡織品服裝出口273.95億美元,環比增4.8%,同比增1.5%。1-6月我國紡織品服裝出口額累計1433.77億美元,同比減1.3%。

(五)紡紗量環比上升,紗線價格環比下跌

據國家統計局數據,6月份,我國紗產量為195.4萬噸,環比增4.6%,同比減3.0%。1-6月累計,我國紗產量1086.6萬噸,同比減1.5%。受原料價格下跌影響,紗線價格環比下跌。7月主要代表品種32支純棉普梳紗線均價每噸22167元,環比跌1.2%,同比跌7.5%。

(六)全球棉花產量和消費量小幅調增

6月末,美國農業部發布美國棉花實播面積為1170萬英畝,較前期意向種植面積增加102.7萬英畝,增幅9.6%,加之旱情持續處于近年偏低位置,產量有望增加。美國農業部(USDA)7月預測,2024/25年度,全球棉花產量2616.8萬噸,較上月調增22.9萬噸;消費量2551.6萬噸,較上月調增5.6萬噸;貿易量970.9萬噸,較上月調減7.8萬噸;期末庫存1799萬噸,較上月調減18.9萬噸,全球庫存消費比為70.5%。

(七)預計國內外棉價低位震蕩

國內市場:國家棉花市場監測數據顯示,截至7月25日,全國皮棉銷售率為87.5%,同比下降11.6個百分點,待售皮棉總量70萬噸左右。據中國棉花信息網調查,6月底全國棉花商業庫存327.35萬噸,比去年同期高13%。當前棉花供給較為充裕,考慮近期棉紡織市場“金九銀十”開始備貨,棉花需求有望逐步回升,預計價格下跌空間有限。國際市場:北半球各主產區棉花長勢較好,植棉面積較上年度增幅明顯。考慮到美國棉花庫存偏低、澳大利亞和巴西棉花采摘延遲且質量下降等因素,預計價格維持低位震蕩。

更多資料請參考中商產業研究院發布的《中國棉花行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年1-7月中國貨車進口數據統計分析:進口量5786輛

2024年1-7月中國貨車進口數據統計分析:進口量5786輛

2024年1-7月中國飛機及其他航空器進口數據統計分析:進口量同比增長35.9%

2024年1-7月中國飛機及其他航空器進口數據統計分析:進口量同比增長35.9%

【產業圖譜】2024年汕頭重點產業規劃布局分析(附產業現狀、重點產業布局、產業發展規劃等)

【產業圖譜】2024年汕頭重點產業規劃布局分析(附產業現狀、重點產業布局、產業發展規劃等)

2024年1-7月中國船舶進口數據統計分析:進口量同比增長45.3%

2024年中國碳纖維產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國智慧物流行業市場前景預測研究報告(簡版)

2024年7月全國精制食用植物油產量數據統計分析

2024年7月全國飼料產量數據統計分析

2024年7月全國原鹽產量數據統計分析

2024年1-7月中國鋰離子電池出口金額城市排行榜TOP10(附榜單)

2024年1-7月中國船舶進口數據統計分析:進口量同比增長45.3%

2024年中國碳纖維產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國智慧物流行業市場前景預測研究報告(簡版)

2024年7月全國精制食用植物油產量數據統計分析

2024年7月全國飼料產量數據統計分析

2024年7月全國原鹽產量數據統計分析

2024年1-7月中國鋰離子電池出口金額城市排行榜TOP10(附榜單)