中商情報網訊:8月13日,國家能源局發布的《配電網高質量發展行動實施方案(2024—2027年)》中,特別強調了配電網與電動汽車充電設施等協調發展的重要性。這一方案旨在通過建立健全機制,推動電動汽車發展規模較大的重點省份對配電網可接入充電設施容量進行研究,并引導充電設施合理接入中低壓配電網,同時提出擴大接入容量的方案和舉措,以及明確的時限要求。此舉預示著在新能源汽車大規模發展和政策持續利好的背景下,充電樁行業有望迎來高速增長的新階段,進而為配電網的高質量發展提供動力和方向。

一、市場規模

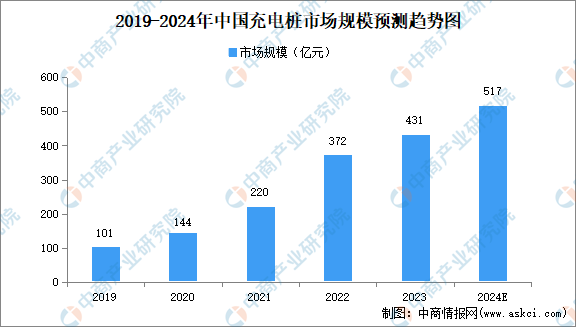

新能源汽車行業在快速發展的同時,對充電樁的需求也日益增長。在政策和補貼的雙重推動下,充電樁的建設速度明顯加快,近年來,車樁比(新能源汽車與充電樁數量的比例)維持在大約3:1的水平。根據工信部規劃,2025年國內車樁比將實現2:1,2030年實現1:1。2023年,中國充電樁市場規模431億元,預計到2024年,市場規模將達517億元。

數據來源:弗若斯特沙利文,中商產業研究院整理

二、充電樁保有量

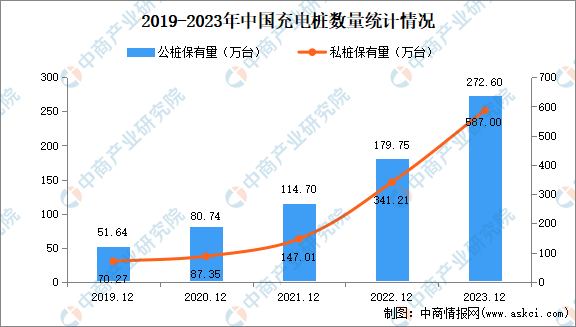

截至2023年12月,公樁保有量為272.60萬臺,同比增長51%;私樁保有量為587.00萬臺,同比增長69%。

數據來源:中國汽車流通協會,中商產業研究院整理

三、競爭格局

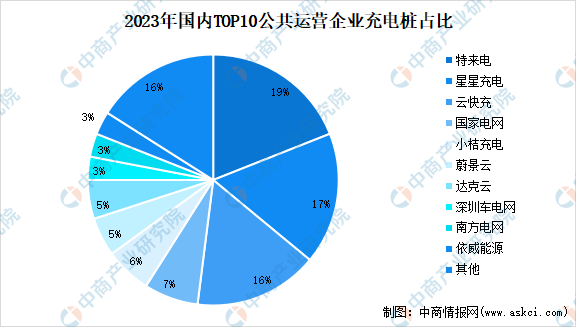

充電樁運營以特來電、星星充電、國家電網和云快充為主:截止至2023年底,特來電占比19%,星星充電占比17%,云快充占比16%,國家電網占比7%。

數據來源:中國充電聯盟,中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年1-7月中國原木進口數據統計分析:進口量同比下降6.2%

2024年1-7月中國原木進口數據統計分析:進口量同比下降6.2%

2024年1-7月中國肥料進口數據統計分析:進口量同比增長11.8%

2024年1-7月中國肥料進口數據統計分析:進口量同比增長11.8%

2024年1-7月中國初級形狀的塑料進口數據統計分析:進口量小幅增長

2024年1-7月中國初級形狀的塑料進口數據統計分析:進口量小幅增長

2024年1-7月中國前十家MPV生產企業銷量排行榜(附榜單)

深度分析:AI眼鏡熱度攀升 AR設備行業有望迎來新一輪增長

2024年1-7月中國前十家SUV生產企業銷量排行榜(附榜單)

2024年中國柔性觸覺傳感器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國醫學影像設備行業市場前景預測研究報告(簡版)

2024年1-7月中國天然氣進口數據統計分析:進口量7544萬噸

2024年1-7月中國葡萄酒進口數據統計分析:進口量同比增長8.8%

2024年1-7月中國前十家MPV生產企業銷量排行榜(附榜單)

深度分析:AI眼鏡熱度攀升 AR設備行業有望迎來新一輪增長

2024年1-7月中國前十家SUV生產企業銷量排行榜(附榜單)

2024年中國柔性觸覺傳感器產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國醫學影像設備行業市場前景預測研究報告(簡版)

2024年1-7月中國天然氣進口數據統計分析:進口量7544萬噸

2024年1-7月中國葡萄酒進口數據統計分析:進口量同比增長8.8%