中商情報網訊:顯示驅動芯片被稱為顯示面板的“大腦”,被廣泛應用于電視、顯示屏、筆記本電腦、平板電腦、手機、智能穿戴設備等產品中。未來隨著下游應用領域的持續發展、AMOLED滲透率持續提升,將帶動顯示驅動芯片單價整體上漲,疊加芯片短缺、芯片價格整體上漲等因素,我國顯示驅動芯片市場規模將逐步擴大,行業前景廣闊。

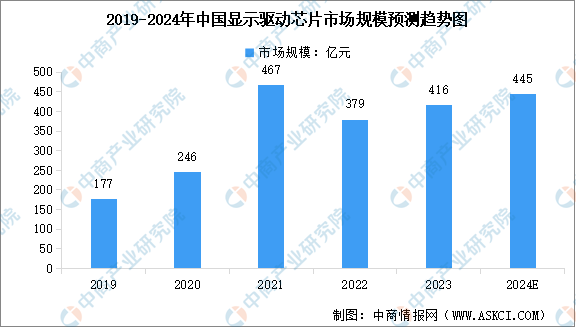

隨著面板制造產能持續向國內轉移,中國大陸已經奠定了全球面板制造中心的行業地位,相應的中國市場也成為全球顯示驅動芯片主要市場。中商產業研究院發布的《2024-2029年中國顯示驅動芯片行業市場前景預測及未來發展趨勢研究報告》顯示,2023年中國顯示驅動芯片市場規模達到約416億元,較上年增長9.70%。中商產業研究院分析師預測,2024年中國顯示驅動芯片市場規模將達到445億元。

數據來源:CINNO、中商產業研究院整理

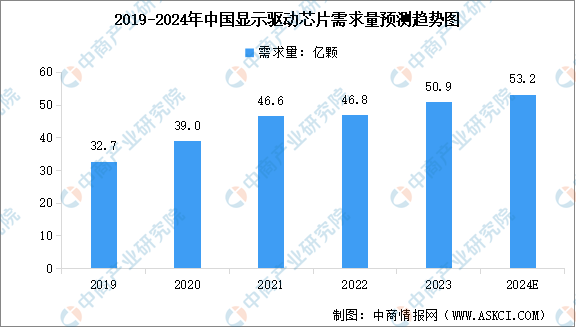

隨著顯示技術的升級以及下游應用市場對顯示面板的需求不斷增長,中國顯示驅動芯片的需求量不斷升高。中商產業研究院發布的《2024-2029年中國顯示驅動芯片行業市場前景預測及未來發展趨勢研究報告》顯示,2023年中國顯示驅動芯片出貨量約為50.9億顆。中商產業研究院分析師預測,2024年中國顯示驅動芯片出貨量將達到53.2億顆。

數據來源:CINNO、中商產業研究院整理

顯示驅動芯片行業發展前景

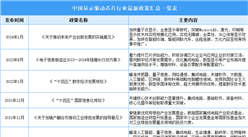

1.產業政策扶持為行業發展提供保障

半導體及集成電路行業是國家大力扶持發展的戰略性新興產業,作為中國新型工業化、信息化、城鎮化、農業現代化進程的強勁推動力量,半導體及集成電路行業在保障國家安全等方面發揮著至關重要的作用。在國家有關部門的大力扶持和鼓勵下,我國半導體顯示驅動行業迎來了前所未有的發展機遇,業內企業也積極把握機會,加快技術創新和產品推陳出新,實現自身的成長與發展。

2.終端應用市場規模逐年增長,產品市場空間巨大

顯示驅動芯片廣泛用于消費電子、工業顯示等場景。隨著 5G、物聯網、新能源汽車等終端應用市場的不斷發展,下游市場對高端顯示驅動芯片的需求日益旺盛,對顯示驅動芯片產品的性能迭代要求也持續提升。在智能穿戴領域,VR/AR 等終端設備市場的持續發展刺激了對 Mini-LED、MicroLed 等新型顯示驅動芯片的需求;在智能手機市場,5G 時代下的換機潮以及消費者對高幀率、高屏占比以及曲面屏、折疊屏的需求將有效提升整合型 AMOLED 顯示驅動芯片在手機市場的滲透率;在車載市場,新能源汽車的普及將有效提升單車顯示屏配比需求,進而促進顯示驅動芯片的需求增長;在電視及商顯等大尺寸顯示屏市場,除顯示屏尺寸日益擴大提升了單片顯示屏對顯示驅動芯片的需求數量增長外,消費者對高分辨率顯示屏需求日益強烈,將促進大屏顯示市場對高分辨率(如 2K、4K、8K)顯示驅動芯片需求的增長。

3.顯示驅動芯片產業鏈不斷完善,行業發展環境不斷優化

在國內產業政策的大力支持與國內市場環境的良好發展背景下,我國集成電路市場在全球范圍內的地位日益提升,越來越多顯示驅動芯片上下游產業資源向中國內地轉移聚集,國內顯示驅動芯片領域制造廠商、封測廠商也不斷涌現,形成了完善的產業生態鏈,為我國在顯示驅動芯片領域打破對國外的依賴并實現進口替代奠定了堅實的基礎。

更多資料請參考中商產業研究院發布的《中國顯示驅動芯片行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年中國顯示驅動芯片行業市場前景預測及未來發展趨勢研究報告

2023-2028年中國顯示驅動芯片行業市場前景預測及未來發展趨勢研究報告

2023-2028年中國顯示驅動芯片行業前景預測與戰略投資機會洞察報告(洞察2023)

2023-2028年中國顯示驅動芯片行業前景預測與戰略投資機會洞察報告(洞察2023)

2024-2029全球與中國超短焦投屏市場現狀及未來發展趨勢

2024-2029全球與中國超短焦投屏市場現狀及未來發展趨勢

2024年3月全國鋁材產量數據統計分析

2024年3月全國鋁材產量數據統計分析