中商情報網訊:航空裝備是我國高端裝備制造領域重點發展的領域,是指任何用于航空運輸、軍事航空或民航的飛機、直升機、無人機及其配套的設備和附件等。航空是指載人或非載人飛行器在地球大氣層中的航行活動,可分為軍用航空與民用航空。目前,航空裝備主要包括飛機、航空發動機、航空設備與系統、航空零部件。

航空裝備制造屬于技術密集型高端制造行業之一,中國航空裝備市場規模持續擴大,中商產業研究院發布的《2023-2028年中國航空裝備行業市場前景預測及未來發展趨勢研究報告》顯示,2023年中國航空裝備市場規模達1390億元,近五年年均復合增長率為10.45%。中商產業研究院分析師預測,2024年中國航空裝備市場規模將達1535億元。

數據來源:中商產業研究院整理

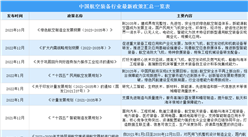

航空裝備行業發展前景

1.政策支撐軍用航空市場高速發展

近年來,國內軍用航空領域利好政策頻繁出臺,政策紅利持續釋放,軍用航空制造業迎來了重大發展機遇。《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中提出將航空航天作為戰略新興產業大力發展,力爭到2035年基本實現國防和軍隊現代化。其中,空軍作為重要的戰略軍種之一,其現代化建設進入快車道,決定了軍用航空領域市場需求將在一段較長周期內持續旺盛。

2.民機國內外協作配套市場空間廣闊

近年來,我國航空制造業企業不斷提升國際主力機型結構部件、金屬型材、金屬零部件等方面的生產能力和產品質量,逐步成為世界航空制造業重要的組成部分,提升了國際化發展能力。未來伴隨著波音、空客國際采購趨勢的加深,一批實力雄厚、工藝完整、技術質量過關的民營企業將可能獲得波音、空客的供應商認證,突破現有行業格局。

3.國產替代將不斷推進,自主研發能力持續增強

國產軍機方面,以殲擊機、轟炸機、直升機、運輸機、預警機及特種飛機為主的一系列軍用飛機基本實現了國產化,隨著殲20、運20、直20等大國重器接連入役,并持續不斷推出升級改進型號,我國軍用航空裝備已走入了“20時代”。國產客機方面,支線客機ARJ21-700已批量投入商業運營,截至2022年底,已獲得690架訂單,累計交付100架,并首次交付海外客戶印尼翎亞航空,實現規模化交付。干線客機C919截至2022年底,累計獲得1035架訂單,已交付首家用戶東方航空。我國已經躋身全球少數具有大型客機研制能力的國家。

國產航空發動機方面,伴隨我國綜合國力的大幅提升,航空發動機事業實現快速發展,研制能力得到全面增強。“太行”發動機2005年通過定型審查,2006年國家批準設計定型,使我國航空發動機實現了從中等推力到大推力、從渦噴到渦扇、從第二代到第三代的三大跨越,并持續推出一系列改進新產品。隨著國產航空器和航空發動機研制體系的逐步完善,航空制造行業關鍵技術領域的自主可控和國產替代需求為國內航空零部件制造企業帶來深度參與的機會。

4.人工智能、3D打印等新技術的應用,帶動行業發展

人工智能技術主要應用于航空裝備生產制造與作戰兩個方面,既可提高航空裝備的可靠性與診斷、預測能力,也可通過推動“人機融合”實現智能化作戰。目前,航空裝備領域的人工智能技術已進入到大規模發展與應用前期階段,以人工智能為基礎的航空裝備測試與制造規模化應用條件已具備。未來,通過加強配套設施建設、深化關鍵技術研究,軍用航空裝備將更加智能化。

鈦合金、鋁鋰合金、超高強度鋼、高溫合金等航空裝備材料化學性質穩定,不易成型加工,傳統加工成本高。3D打印技術則能提升材料利用率、突破復雜形狀限制、提高制造效率,目前已應用于飛機零部件、發動機、無人機生產制造。在政策支持、市場持續擴張等有利因素的刺激下,我國3D打印技術在航空裝備領域商業價值有望進一步深化。預計隨著人工智能、3D打印等新技術的廣泛應用,航空裝備行業將得到進一步發展。

更多資料請參考中商產業研究院發布的《中國航空裝備行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024年中國存儲芯片產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國存儲芯片產業鏈圖譜研究分析(附產業鏈全景圖)

2024年中國通用航空行業市場前景預測研究報告(簡版)

2024年中國通用航空行業市場前景預測研究報告(簡版)

2024年1月中國整車出口量前十車企排行榜(附榜單)

2024年1月中國整車出口量前十車企排行榜(附榜單)

【產業圖譜】2024年甘肅省生物制藥產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

【聚焦風口】40個創新藥獲批上市!生物醫藥產業步入快車道

【產業圖譜】2024年甘肅省冶金有色產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

2024年中國工業軟件產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國電力儲能鋰電池企業出貨量排行榜TOP10(附榜單)

2024年中國前沿新材料行業市場前景預測研究報告(簡版)

2024年中國AI芯片行業市場前景預測研究報告(簡版)

【產業圖譜】2024年甘肅省生物制藥產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

【聚焦風口】40個創新藥獲批上市!生物醫藥產業步入快車道

【產業圖譜】2024年甘肅省冶金有色產業鏈全景圖譜(附產業布局、發展現狀、重點企業等)

2024年中國工業軟件產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國電力儲能鋰電池企業出貨量排行榜TOP10(附榜單)

2024年中國前沿新材料行業市場前景預測研究報告(簡版)

2024年中國AI芯片行業市場前景預測研究報告(簡版)