中商情報網訊:2024年1月,飼料價格持續小幅下跌。受生豬產能調減、水產品養殖戶陸續清塘、春節假期肉禽補欄減少等因素影響,短期內飼料需求將下降。國內大豆、玉米供給較為充足,油廠豆粕庫存處于高位,飼料原料價格偏弱運行。預計春節后飼料價格繼續小幅下跌。

(一)飼料價格連續4個月小幅下跌

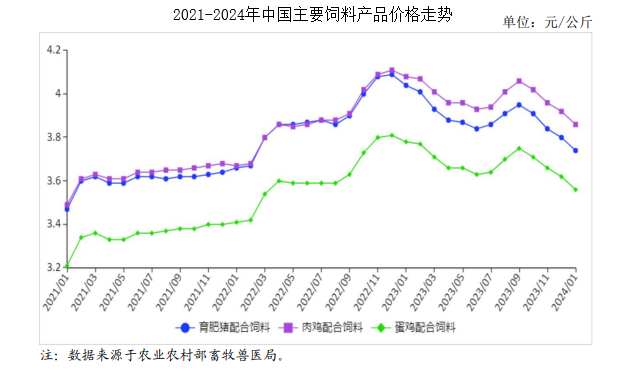

受國內玉米、豆粕等原料價格持續下跌以及下游需求趨降等因素影響,飼料價格連續4個月小幅下跌。1月份育肥豬、肉雞、蛋雞配合飼料月均價分別為每公斤3.74元、3.86元、3.56元,環比分別跌1.6%、跌1.5%、跌1.7%,同比分別跌7.4%、跌5.4%、跌5.8%。從周數據來看,自去年9月第2周之后,飼料價格已連續19個周下跌,1月第4周三種配合飼料價格分別為每公斤3.71元、3.82元、3.52元,比去年9月第2周分別下跌6.3%、跌5.9%、跌6.1%。

(二)飼料原料價格下跌,玉米價格跌幅擴大

國內大豆供給總體較為寬松,油廠豆粕庫存處于高位,豆粕價格繼續小幅下跌。春節臨近,農戶變現需求加大、售糧意愿增強,玉米供給充足,價格進一步下跌,跌幅較上月有所擴大。根據農業農村部監測,國內豆粕1月均價每公斤4.17元,環比跌3.5%,同比跌16.4%;飼用玉米1月均價每公斤2.72元,環比跌3.4%,同比跌10.5%。

(三)1-12月累計,主要飼料原料進口同比增長顯著

據海關統計,飼用谷物原料(玉米、大麥、高粱和玉米酒糟),12月份進口697.10萬噸,環比增29.5%,同比增381.8%。1-12月累計進口4381.61萬噸,較上年增19.7%,主要進口來源國為巴西(占進口總量的29.2%)、美國(占22.3%)、烏克蘭(占13.2%)、法國(占8.4%)、澳大利亞(占7.8%)、阿根廷(占6.8%)、加拿大(占5.2%)。其中,玉米進口2713萬噸,較上年增31.6%,主要自巴西、美國進口;大麥進口1133萬噸,較上年增96.6%,主要自法國、加拿大、阿根廷、澳大利亞進口;高粱進口521萬噸,較上年減48.6%,主要自美國、澳大利亞進口。飼用谷物進口顯著增長主要受國際糧食價格下跌影響,7月份開始國際玉米價格明顯下跌,同比跌幅超20%,進口量自9月份開始快速增長。除價格因素外,8月份我國終止對原產于澳大利亞的進口大麥征收反傾銷稅和反補貼稅,四季度自澳大利亞進口大麥快速增加,也是大麥進口增長的原因之一。

飼用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和魚粉),12月份進口122.34萬噸,環比增14.9%,同比增64.7%。1-12月累計進口960.97萬噸,較上年增20.0%,主要進口來源國為加拿大(占進口總量的34.4%)、烏克蘭(占20.4%)、秘魯(占4.5%)、美國(占1.6%)、澳大利亞(占1.0%)。其中,菜粕進口235萬噸,較上年增6.3%,主要自加拿大進口;豌豆進口266萬噸,較上年增64.2%,主要自加拿大、俄羅斯進口;葵花籽粕進口294萬噸,較上年增26.3%,主要自烏克蘭、保加利亞進口。豌豆進口快速增長與俄羅斯加大對我國豆類產品出口有關。葵花籽粕進口增長則與主產國葵花籽產量增長、上半年豆粕價格高位運行等因素有關。

(四)預計春節后飼料價格繼續小幅下跌

養殖需求方面,能繁母豬數量持續回調,生豬存欄逐漸減少。春節來臨,肉禽補欄有所下降。水產品養殖戶陸續清塘、準備新季生產。生豬養殖的階段性調整、肉禽養殖的短期變化和水產養殖的季節性轉換,將促使飼料需求有所下降。飼料原料供應方面,豆粕,南美大豆產量預期增長,國際市場供給預計較為寬松。國內大豆供給充足,價格偏弱運行。油廠豆粕庫存處于較高水平,豆粕價格趨于下降。玉米,主產區收儲增加的效果逐步顯現,深加工企業開工率將有所提高,玉米價格有望企穩。飼料供應方面,春節期間,飼料市場主要以庫存銷售為主,供給總體有保障。綜合來看,預計短期內飼料需求趨于減少,原料價格總體偏弱運行,春節后飼料價格繼續小幅下跌。

更多資料請參考中商產業研究院發布的《中國飼料行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國水產飼料行業前景預測與戰略投資機會分析報告

2022-2027年中國水產飼料行業前景預測與戰略投資機會分析報告

2024-2029年中國飼料行業市場分析及投資前景研究報告

2024-2029年中國飼料行業市場分析及投資前景研究報告

2019-2025年中國飼料行業市場深度調查及投資前景研究報告

2019-2025年中國飼料行業市場深度調查及投資前景研究報告

2023年青島市各區GDP排名情況(附榜單)

2023年青島市各區GDP排名情況(附榜單)