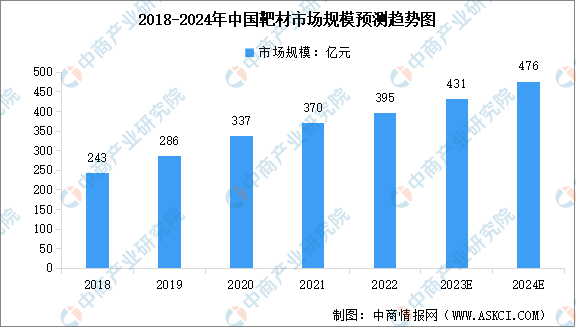

中商情報網訊:靶材作為復合銅箔的關鍵基材之一,在磁控濺射過程中消耗量巨大。此外,靶材也是半導體、顯示面板、異質結光伏領域等的關鍵核心材料。中商產業研究院發布的《2024-2029中國靶材市場現狀及未來發展趨勢》顯示,2022年中國靶材市場規模達到395億元,近五年年均復合增長率為12.91%。中商產業研究院分析師預測,2023年和2024年中國靶材行業市場規模將分別達到431億元、476億元。

數據來源:中商產業研究院整理

靶材行業發展前景

1、國產化進程加速,國內靶材廠商迎來良好發展機遇

靶材是各類薄膜材料工業化制備的關鍵材料,其純度、致密度、品質等均會影響鍍膜效率和成本,并對膜層性能、最終產品的質量和性能起著至關重要的作用。受國際大型靶材廠商的技術封鎖和國內靶材行業起步發展較晚等因素的共同影響,我國平面顯示、半導體集成電路、太陽能電池等應用領域制造廠商對上游關鍵材料靶材的采購長期依賴境外供應商,不利于重點行業上游關鍵材料的供應安全,不利于實現我國重點領域的自主可控和健康發展。

自中美貿易戰以來,國際政治經濟緊張局勢日益加劇,美國對中國高新科技產業的限制仍在繼續,已嚴重影響到國內眾多廠家的供應鏈安全,在半導體、新材料、高端裝備等關鍵產業實現國產配套已成共識。高性能靶材作為半導體顯示、半導體集成電路、太陽能電池等高新技術產業的關鍵原材料,產業鏈國產化趨勢將加速靶材行業的國產化進程,為國內靶材廠商進入下游知名制造廠商的供應體系提供良好的發展機遇,有助于國內靶材廠商快速縮小與國際大型廠商之間的差距。

2、上游靶材和下游應用市場協同發展,實現產業聯動

伴隨著顯示面板產能轉移、半導體國產化進程加速以及太陽能電池市場景氣度不斷上升,下游應用市場持續發展,國內廠商市場份額不斷提升。根據DSCC預測,2022年第四季度,中國大陸液晶面板產能占比將進一步提升至70%。在國內市場需求拉動、國家政策支持、資本引導扶持推動等因素的共同驅動下,境內外半導體企業持續加大力度在中國投資建設晶圓制造、封裝測試產線。根據國際能源署預測,2026年,全球可再生能源發電裝機容量將比2020年的水平增加60%以上,達到4800GW以上,其中中國可再生能源新增裝機容量將占全球市場份額的43%。

國內下游產業的不斷發展和進步,為本土靶材廠商帶來了巨大的發展機遇。通過上下游產業的協同發展,推動關鍵領域技術突破,在靶材工藝設計、薄膜性能分析、終端產品制造環節實現產業聯動發展,增強國內靶材和下游顯示面板、半導體集成電路和太陽能電池廠商的全球競爭力。

3、下游應用領域發展升級,提高靶材技術和性能要求

隨著新技術、新產品的不斷迭代,平面顯示、半導體集成電路、太陽能電池等下游應用領域持續發展升級。作為視覺信號的直接載體,消費者對顯示屏分辨率、色彩飽和度、動態對比度、刷新率等性能指標的要求逐步提高,目前市場上的LCD和OLED產品都在向著更清晰、更靈敏、更便攜的方向發展。半導體集成電路沿著摩爾定律持續升級,芯片制程已向7納米及更先進制程演進。太陽能電池在光伏行業降本增效等因素的推動下不斷發展,目前正面臨新的技術拐點,技術迭代需求強烈。

高性能靶材行業的發展與下游平面顯示、半導體集成電路、光伏等新興產業的市場需求及技術革新密切相關,下游行業的持續發展升級對靶材性能、技術均提出了更高要求。隨著終端用戶需求的不斷擴展以及高性能薄膜材料與磁控濺射技術的蓬勃發展,靶材正朝著高純度、大尺寸、高致密度、高濺射速率和高利用率等方向快速發展,綜合性能將持續提升,從而更好地滿足終端產品智能化、精密化、大尺寸化、高分辨率、高清晰度、高色彩飽和度、高品質、高穩定性等要求。

更多資料請參考中商產業研究院發布的《中國靶材行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年中國靶材行業市場深度分析及發展趨勢預測報告

2022-2027年中國靶材行業市場深度分析及發展趨勢預測報告

2022-2027年中國靶材市場調研分析及發展趨勢預測研究分析報告

2022-2027年中國靶材市場調研分析及發展趨勢預測研究分析報告

2024-2029年中國靶材行業深度分析及供需格局研究預測報告

2024-2029年中國靶材行業深度分析及供需格局研究預測報告

2023年11月全國精煉銅產量數據統計分析

2023年11月全國精煉銅產量數據統計分析