中商情報網訊:在5G基建加速建設及商用化普及加快的背景下,通訊技術和新能源汽車快速發展,我國導熱材料市場高速增長。隨著物聯網、柔性屏生產等新興技術的發展與應用,導熱材料將迎來新一輪產業升級。

市場現狀

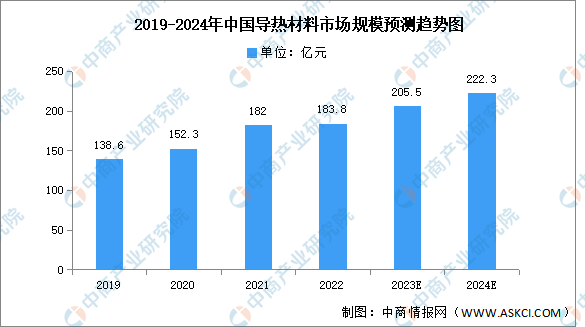

1.市場規模

導熱材料是用于提高電子設備熱傳導效率的關鍵材料。中商產業研究院發布的《2023-2029中國導電導熱材料市場現狀研究分析與發展前景預測報告》顯示,2022年中國導熱材料市場規模約為183.8億元,同比增長0.99%。中商產業研究院分析師預測,2023年市場規模將達205.5億元,2024年將達222.3億元。

數據來源:中商產業研究院整理

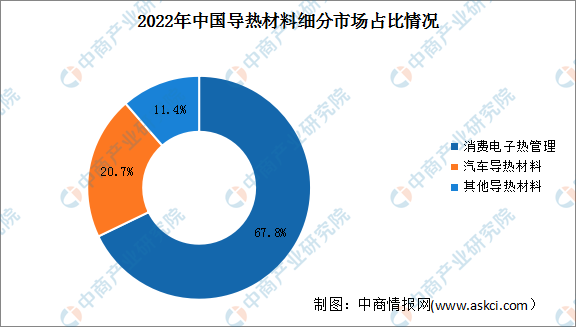

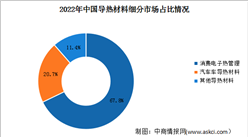

2.市場結構

2022年我國消費電子熱管理、汽車導熱材料以及其他導熱材料市場規模分別為124.7億元、38.1億元、21億元,占比分別為67.8%、20.7%、11.4%。

數據來源:中商產業研究院整理

發展前景

1.導熱材料滲透率持續提升

隨著5G建設的持續推進,5G基站、服務器將承載海量的數據處理和數據傳輸要求,工作功耗的上升使得散熱問題十分突出,同時,伴隨電子終端產品不斷向輕薄化、多功能化趨勢發展,各類電子產品內部器件發熱量及散熱需求也顯著提升。目前,熱管、均溫板憑借優異的導熱性能,在5G通信設備、服務器以及智能手機、筆記本電腦、投影儀等各類電子終端產品中的滲透率正不斷提升,未來導熱材料市場空間有望持續擴大。

2.導熱材料國產替代空間廣闊

我國導熱材料發展較晚,石墨膜和TIM材料的核心原材料我國技術欠缺,核心原材料絕大部分得依靠進口,亟待國產替代。得益于國內手機廠商的高速發展,目前國內已經成為合成石墨膜的重要生產基地,全球主流的消費電子廠商的合成石墨膜均有來自國內的供貨商。國內廠商逐步切入導熱材料領域,加速國產替代進程。

3.下游驅動導熱材料需求提升

智能手機、平板電腦、筆記本電腦等消費電子產品是導熱散熱產品重要的應用場景,隨著消費電子產品日漸向輕薄化、小型化、高性能化及多功能化發展,電子產品內部結構更加緊湊、體積更輕薄,但處理器、屏幕、攝像頭、電池及充電等模塊性能和功耗不斷增加,為了避免高溫對電子產品性能、可靠性及用戶體驗等造成不利影響,散熱管理越來越受到重視,導熱材料的需求持續提升。

更多資料請參考中商產業研究院發布的《中國導熱材料市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業報告、行業白皮書、可行性研究報告、調查評估、產業規劃、園區規劃、產業鏈招商圖譜、產業招商指引、項目包裝策劃、產業招商&推介會等咨詢服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2024-2029中國生命科學企業存儲市場現狀研究分析與發展前景預測報告

2024-2029中國生命科學企業存儲市場現狀研究分析與發展前景預測報告

2024-2029全球及中國生命科學企業存儲行業研究及十四五規劃分析報告

2024-2029全球及中國生命科學企業存儲行業研究及十四五規劃分析報告

2024-2029全球與中國生命科學企業存儲市場現狀及未來發展趨勢

2024-2029全球與中國生命科學企業存儲市場現狀及未來發展趨勢

【聚焦風口】跨年出游訂單大增 冰雪旅游持續升溫

【聚焦風口】跨年出游訂單大增 冰雪旅游持續升溫