中商情報網訊:2023年10月,國內糖價小幅下跌,國際糖價持平略漲。國內新榨季開啟,甜菜糖生產正常偏快、甘蔗糖生產提前,新糖、陳糖、進口糖等多糖源并存;食糖消費進入淡季,階段性供大于求,預計近期國內糖價穩中偏弱運行。國際市場,由于印度、泰國減產,食糖出口難以恢復,國際貿易主要來自巴西,短期供應取決于巴西港口擁堵與否,預計近期國際糖價維持高位震蕩。

(一)國內糖價小幅下跌

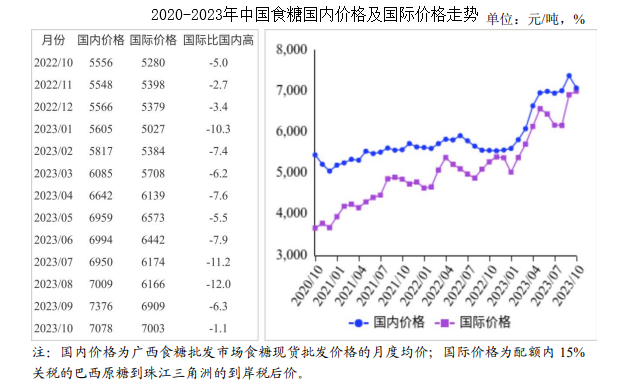

新榨季伊始,北方甜菜糖生產正常偏快、南方甘蔗糖生產提前,預計2023/24榨季我國食糖產量恢復性增長;糖企清庫意愿較強、陳糖報價不斷下調,進口糖陸續大量到港;食糖消費正值淡季等,以上因素致國內糖價上行動力不足、總體呈下跌走勢,但受國際糖價持續高位影響,國內糖價下行空間有限。10月份,國內食糖均價每噸7078元,環比跌298元,跌幅4.0%;同比漲1522元,漲幅27.4%。

(二)國際糖價持平略漲

雖然巴西豐產,但受巴西港口擁堵擔心出口延遲,擔憂厄爾尼諾天氣導致印度、泰國等亞洲主產國食糖減產,國際原油價格飆升等因素影響,國際糖價持平略漲。10月份,國際食糖均價(洲際交易所11號原糖期貨均價,下同)每磅26.95美分,環比漲0.27美分,漲幅1.0%;同比漲8.63美分,漲幅47.1%。

(三)配額內價差連續兩個月縮小,配額外價差連續兩個月擴大

由于國內糖價小幅下跌,國際糖價持平略漲,配額內國內外價差繼續縮小。10月份,配額內15%關稅的巴西食糖到岸稅后價每噸7003元,環比漲94元,漲幅1.4%,比國內糖價低75元,價差比上月縮小392元。而進口配額外50%關稅的巴西食糖到岸稅后價每噸8982元,環比漲123元,漲幅1.4%,比國內糖價高1904元,價差比上月擴大421元。

(四)1-9月累計我國食糖進口大幅減少

由于國際糖價持續高位,食糖進口成本持續大幅上漲,即期配額內食糖進口成本已高于國內現貨報價、配額外食糖進口更是嚴重虧損。9月份,我國進口食糖53.89萬噸,環比增47.3%,同比減30.7%。1-9月累計,我國進口食糖211.33萬噸,同比減39.7%,進口額11.51億美元,同比減32.6%。我國進口食糖主要來自巴西(占進口總量的76.8%)、印度(占8.4%)和韓國(占4.6%)、危地馬拉(占3.4%)、泰國(占2.1%)。

(五)多家機構預測2023/24榨季全球食糖產需存在缺口

10月上旬,英國貿易公司Czarnikow估計,2023/24榨季全球食糖產量1.756億噸,消費量1.787億噸,產需缺口為310萬噸;分析機構Stone發布預測,2023/24榨季全球食糖產量為1.919億噸,消費量為1.922億噸,產需缺口為220萬噸。8月10日,國際糖業組織(ISO)預測,2023/24榨季全球食糖產需缺口為212萬噸。

(六)國內糖價平穩弱勢運行,國際糖價維持高位震蕩

國內市場:繼9月17日新榨季甜菜糖開機生產,10月30日首家甘蔗糖廠(云南)亦提前生產,預計本榨季我國食糖產量恢復性增長。進入11月,廣西、云南等甘蔗制糖企業將陸續開榨,新糖將批量上市。目前,國內糖市供應充裕,預計近期國內糖價平穩弱勢運行。

國際市場:多家機構預測2023/24榨季全球食糖產需存在缺口,預期印度和泰國甘蔗作物前景不佳、食糖減產,巴西豐產。據巴西官方最新預估報告(8月17日巴西國家商品供應公司發布),預計2023/24榨季食糖產量增長11.1%,達4090萬噸。10月19日印度食品部部長表示,至明年6月前,印度政府不會分配任何食糖出口配額。目前,國際上主要靠巴西食糖來滿足全球需求,國際貿易高度依賴巴西,供給彈性脆弱,如果11月降雨更多,將加劇港口裝運延誤、擁堵,影響出口進度,繼續推高糖價,預計近期國際糖價維持高位區間震蕩。

更多資料請參考中商產業研究院發布的《中國食糖市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2018-2023年互聯網+食糖市場前景研究報告

2018-2023年互聯網+食糖市場前景研究報告

2019-2023年互聯網+食糖行業運營模式及市場前景研究報告

2019-2023年互聯網+食糖行業運營模式及市場前景研究報告

2024-2029全球與中國USB電池充電識別集成電路市場現狀及未來發展趨勢

2024-2029全球與中國USB電池充電識別集成電路市場現狀及未來發展趨勢

2023年中國寵物用品產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國寵物用品產業鏈圖譜研究分析(附產業鏈全景圖)