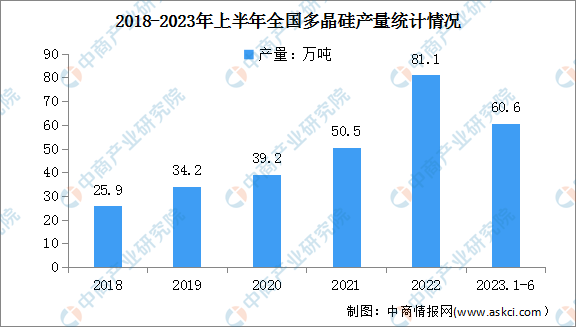

中商情報網訊:2023年上半年,我國光伏產業總體保持平穩向好發展態勢,產業鏈主要環節產量均實現高速增長。其中,多晶硅產量超過60.6萬噸,同比增長66.1%。

數據來源:CPIA、中商產業研究院整理

行業發展趨勢

1.行業集中度繼續提高,規模生產企業向中國聚攏

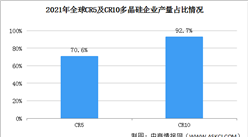

隨著平價上網的加速推進,多晶硅行業迎來重大發展機遇,龍頭企業依靠資金、技術、成本、渠道等優勢不斷擴大規模。與此同時,二三線小廠和落后產能陸續退出或被整合,促使行業集中度進一步提升。2022年,國內13家萬噸級企業多晶硅產能共計115.4萬噸/年,占國內總產能的99.2%。4家年產能在10萬噸以上的企業包括通威股份、協鑫科技、新特能源、大全能源,產能共計86.1萬噸/年,占國內多晶硅產能的74.0%。目前,多晶硅規模生產企業向中國聚攏。根據中國有色金屬工業協會硅業分會統計,全國2022年產量在10萬噸以上的企業包括通威股份、協鑫科技、新特能源、大全能源,四家企業產量共計64.2萬噸,占全球總量的68.5%,九家萬噸級以上的中國企業年產量在全球占比達到77.7%。

2.電力成本仍有下降空間

改良西門子法是目前主流的多晶硅生產法。在采用改良西門子法的多晶硅生產工藝中,電力成本占比較高,電力成本的降低對多晶硅生產成本控制有著重要意義。降低電力成本包括降低電價和綜合電耗兩方面。近年來,多晶硅產能向新疆、內蒙古等能源相對豐富、價格相對低廉的地區轉移,通過采用煤炭坑口電站、孤網運行或大用戶直購電方式,獲得相對較低的能源價格,降低電價成本的效果十分顯著。另外,隨著技術的提升、系統的優化、經驗的累積,綜合電耗逐漸降低。根據中國光伏行業協會數據顯示,2022年,行業平均水平的綜合電耗已降至60kWh/kg-Si,同比下降4.8%。未來隨著生產裝備技術進一步提升、系統優化能力持續提高、生產規模效應進一步顯現,將進一步降低綜合電耗。國內廠商憑借低成本電力資源,以及對工藝的持續改進與精細化管理,產品競爭力不斷增強,在國際上已經形成了較為明顯的成本優勢。

3.多晶硅產品價格維持高位后將有一定下行空間

2018年至2020年上半年,受多晶硅生產成本下降、光伏行業補貼政策及市場供需變動影響,多晶硅產品價格總體呈現持續下降的趨勢。2020年7月開始,隨著光伏發電企業裝機需求的恢復、下游硅片廠商新增產能的釋放,多晶硅供不應求,價格快速上漲并維持高位。未來隨著多晶硅生產企業新增產能的釋放,產品價格將存在一定下行空間。

4.下游光伏電池升級,硅片用料質量要求提高

根據下游生產硅片的不同,可將高純多晶硅分為單晶硅片用料和多晶硅片用料。單晶硅片的性能優于多晶硅片,對于多晶硅的純度要求也更高。但是在太陽能電池市場上,由于單晶硅片成本相對較高,多晶硅片需求一度處于領先地位。隨著單晶技術開始實現突破,單晶硅片成本大幅降低,而后PERC電池技術的突破,更是進一步推動了單晶硅片對多晶硅片的替代,多晶硅產品的純度要求也隨之提高。

此外,根據硅晶體生產時使用摻雜元素的不同,生產光伏電池可使用P型硅片與N型硅片,分別對應為P型電池和N型電池,N型電池較P型電池衰減更慢、轉換效率更高。P型硅片使用電子3級以上的多晶硅原料,而N型硅片必須使用電子2級以上的多晶硅原料,與半導體集成電路用電子1級標準接近。目前市場上P型電池由于突出的性價比在市場上處于領先地位。隨著N型電池的成本逐漸下降,技術逐漸成熟,光伏電池可能將以N型為主,對多晶硅品質要求將會更高。

更多資料請參考中商產業研究院發布的《中國多晶硅市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

深度分析:電力裝備再迎政策利好 企業如何抓住機遇?

深度分析:電力裝備再迎政策利好 企業如何抓住機遇?

2023中國服務業民營企業100強排行榜(附榜單)

2023中國服務業民營企業100強排行榜(附榜單)

2023年中國Micro LED產業鏈圖譜研究分析(附產業鏈全景圖)

2023年中國Micro LED產業鏈圖譜研究分析(附產業鏈全景圖)

2023中國制造業民營企業500強排行榜(附榜單)

2023年中國光伏硅片行業市場前景及投資研究報告(簡版)

2023中國民營企業500強排行榜(附完整榜單)

2023年1-8月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年集成電路行業上市公司全方位對比分析(企業分布、經營情況、業務布局等)

2023年8月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年1-8月中國動力電池企業裝車量排行榜TOP10(附榜單)

2023中國制造業民營企業500強排行榜(附榜單)

2023年中國光伏硅片行業市場前景及投資研究報告(簡版)

2023中國民營企業500強排行榜(附完整榜單)

2023年1-8月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年集成電路行業上市公司全方位對比分析(企業分布、經營情況、業務布局等)

2023年8月中國汽車廠商零售銷量排行榜TOP10(附榜單)

2023年1-8月中國動力電池企業裝車量排行榜TOP10(附榜單)