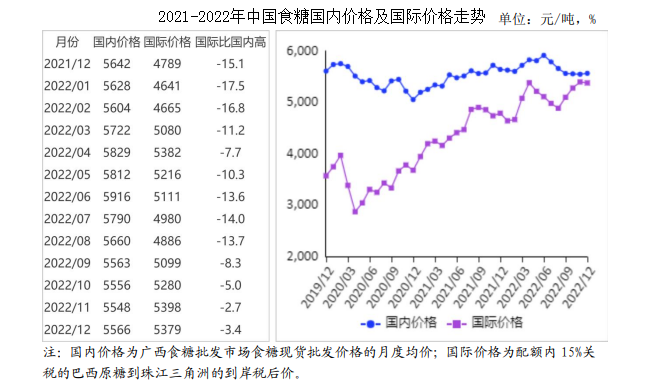

中商情報網訊:2022年12月,國內糖價基本持平,國際糖價穩中有漲。隨著南方甘蔗產區漸入壓榨高峰期,國內市場供應總體充足,但受生產成本和國際糖價等支撐,預計食糖價格將基本持平。國際方面,食糖主產國生產進度加快,市場供給持續增加,但原油價格波動等宏觀因素增加了原糖價格的不確定性,預計短期內國際糖價承壓震蕩運行。

(一)國內糖價基本持平

新糖陸續上市,上榨季食糖尚有結轉庫存,食糖進口處于高位,市場供給總體充足。但春節臨近,貿易商采購提前,疊加新冠疫情防控政策優化,消費端需求增強,食糖價格基本持平。12月份,國內食糖均價每噸5566元,環比漲0.3%,同比跌1.3%。

(二)國際糖價穩中有漲

泰國受持續降雨影響開榨延遲,疊加歐盟減產的炒作,國際市場短期供應偏緊局面延長。同時,國際原油價格反彈,美元指數下跌,有利于國際糖價上漲。12月份,國際食糖均價(洲際交易所11號原糖期貨均價,下同)每磅20.02美分,環比漲3.2%,同比漲4.3%。

(三)配額內國內外價差擴大

國內糖價基本持平,國際食糖到岸稅后價有所下跌,配額內國內外價差擴大。12月份,配額內15%關稅的巴西食糖到岸稅后價每噸5379元,環比跌19元,跌幅0.4%,比國內糖價低187元,價差比上月擴大37元。而進口配額外50%關稅的巴西食糖到岸稅后價每噸6864元,環比跌25元,跌幅0.4%,比國內糖價高1298元,價差比上月縮小43元。

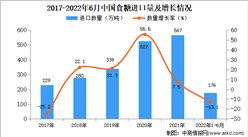

(四)1-11月累計,我國食糖進口量減少

11月份,我國食糖進口量73萬噸,環比增41.9%,同比增17.0%。11月份,食糖進口金額3.53億美元,同比增20.5%,環比增41.6%;1-11月累計,我國食糖進口量475萬噸,同比減9.8%。從來源看,巴西仍是我國最主要的進口來源地,1-11月從巴西進口食糖373萬噸,占進口總量的78.5%。

(五)2022/23榨季全球食糖供應寬松預期加深

分析機構StoneX11月預計2022/23榨季全球食糖產大于需520萬噸,主要是印度和泰國等食糖主產國充沛降雨提振豐產預期,而9月份的預測值為390萬噸。11月22日,美國農業部(USDA)發布報告,上調全球2022/23榨季全球食糖產量至1.83億噸,下調全球消費量至1.76億噸,產大于需678萬噸。

(六)預計國內糖價基本持平,國際糖價承壓震蕩

國內方面:截至12月底,廣西累計開榨糖廠73家,云南累計開榨糖廠34家,南方甘蔗產區漸入壓榨高峰,國內市場供應總體充足。但受生產成本和國際糖價等支撐,預計短期內國內食糖價格將保持平穩運行。國際方面:當前,世界多家機構表示2022/23榨季全球食糖供應或將進一步寬松。截至12月15日,2022/23榨季印度開榨糖廠497家,比上年同期增加18家,產糖821萬噸,比上年同期增加42萬噸。截至12月16日,2022/23榨季巴西中南部地區累計制糖比45.9%,較上年同期提高0.9%,累計產糖3329.2萬噸,較上年同期增加123.1萬噸,增幅3.8%。截至12月19日,2022/23榨季歐亞經濟聯盟共生產甜菜糖564萬噸,比上年同期增長3.1%。截至12月25日,2022/23榨季泰國累計產糖123.8萬噸,比上年同期增長7.9%。但近期原油價格有所反彈,美元指數下跌,有利于提振原糖價格,宏觀因素仍存在較大的不確定性。總體看,預計短期內國際糖價承壓震蕩運行。

更多資料請參考中商產業研究院發布的《中國食糖市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年中國減速機市場調查與行業前景預測專題研究報告

2023-2028年中國減速機市場調查與行業前景預測專題研究報告

2023-2028年中國混煉膠市場調查與行業前景預測專題研究報告

2023-2028年中國混煉膠市場調查與行業前景預測專題研究報告

2023-2028年中國光學薄膜材料市場調查與行業前景預測專題研究報告

2023-2028年中國光學薄膜材料市場調查與行業前景預測專題研究報告

2023年1月中國高端轎車銷量前十車型排行榜(附榜單)

2023年1月中國高端轎車銷量前十車型排行榜(附榜單)