中商情報網訊:從早期試點進行的管理云和單專業云建設,到如今的多專業云和線網級城軌云,城軌云建設已經成為當前城軌建設和數字化轉型的重大發展趨勢。目前我國具有較長運營線路的城市均開始進行城軌云相關的建設。

市場規模

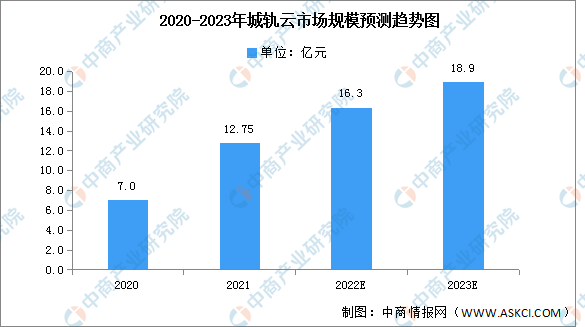

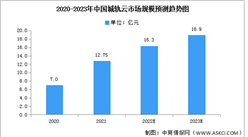

隨著城軌云的建設,城軌相關數據開始具備集中化的能力,與之相應的基于數據的科學決策和智慧化應用需求開始提升。2021年,中國城軌云市場規模為12.75億元,同比增長83%。預計2022年將達16.3億元,2023年將達18.9億元。

數據來源:IDC、中商產業研究院整理

競爭格局

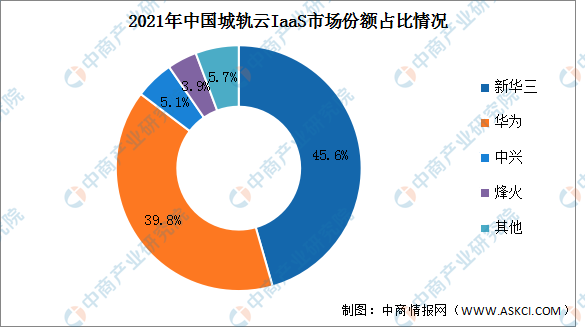

1.IaaS市場

城軌云IaaS市場的集中度較高,技術提供商的階梯分化明顯,新華三和華為兩家占據了85.4%的市場份額,占比分別為45.6%和39.8%。中興和烽火憑借5.1%和3.9%的市場份額排名第三第四。

數據來源:IDC、中商產業研究院整理

2.PaaS市場

城軌云PaaS市場的集中度較高,技術提供商的階梯分化明顯,前四企業分別為華為、新華三、中國軟件、中興,占比分別為32.7%、25.1%、18.4%、8.7%。

數據來源:IDC、中商產業研究院整理

3.集成服務

城軌云集成服務市場的前四企業分別為烽火、中國軟件、佳都科技、京投億雅捷,占比分別為15.4%、14.1%、11.8%、8.8%。

數據來源:IDC、中商產業研究院整理

更多資料請參考中商產業研究院發布的《中國城軌云行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2023-2028年全球及中國類胡蘿卜素細分市場深度研究報告

2023-2028年全球及中國類胡蘿卜素細分市場深度研究報告

2023-2028年全球及中國冷凍食品細分市場深度研究報告

2023-2028年全球及中國冷凍食品細分市場深度研究報告

2023-2028年全球及中國辣根過氧化物酶細分市場深度研究報告

2023-2028年全球及中國辣根過氧化物酶細分市場深度研究報告

2022河南民營企業現代服務業100強榜單(附榜單)

2022河南民營企業現代服務業100強榜單(附榜單)