中商情報網訊:顯示驅動芯片是顯示面板產業鏈重要的一環,受益于整體產業鏈的持續發展,顯示驅動芯片市場近年增速也較為可觀。自2020年下半年起,全球晶圓產能緊缺,芯片市場出現結構性缺貨,顯示驅動芯片價格也隨之上漲。

競爭格局分析

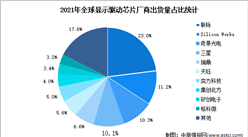

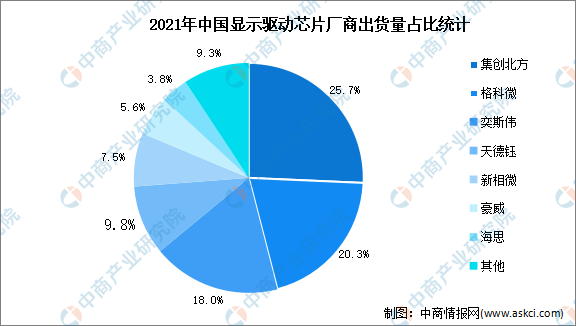

目前我國顯示驅動芯片國產化率較低,但隨著全球顯示面板產能逐步向中國轉移以及以京東方為代表的頭部面板廠商供應鏈國產化需求增強,未來顯示芯片行業的國產化替代空間廣闊。數據顯示,集創北方、格科微、奕斯偉市場占有率較高,分別達25.7%、20.3%、18.0%。

數據來源:CINNO Research、中商產業研究院整理

未來發展趨勢

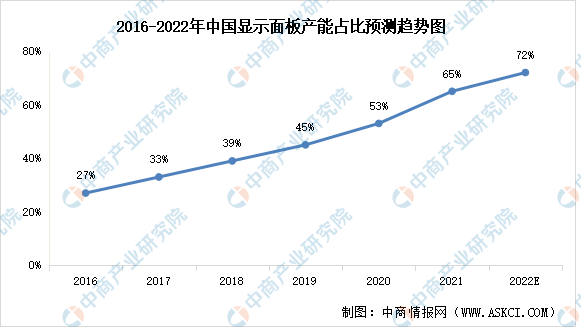

1.顯示面板產業向中國內地轉移促進顯示驅動芯片國產化率提升

全球顯示面板行業主要集中于韓國、中國、日本等國家和地區。近年來中國內地顯示產業高速發展,中國內地已發展為全球TFT-LCD顯示面板制造中心,并在AMOLED面板產業逐步實現對韓國廠商的趕超。隨著顯示面板產業逐步向中國內地轉移以及中國內地面板廠商國產化意識增強,未來顯示驅動芯片國產化替代空間廣闊。

數據來源:CINNO Research、中商產業研究院整理

2.高分辨率、高幀率、高集成度的顯示驅動芯片將成為市場主流

目前消費者對顯示設備的要求集中體現在顯示面板的分辨率、幀率以及顯示面板邊框寬度上。高分辨率的顯示設備能夠為消費者提供更加清晰的顯示畫面;高幀率的顯示設備能夠有效降低畫面撕裂感,大幅提高畫面顯示的流暢性;窄邊框的顯示設備能夠為消費者提供更加沉浸的觀看和使用體驗。為了更好滿足消費者的需求,顯示驅動芯片性能也不斷提升,支持高分辨率、高幀率顯示并且擁有高集成度的顯示驅動芯片成為未來市場發展主流。

3.整合型AMOLED顯示驅動芯片市場滲透率不斷提高

AMOLED顯示面板相比TFT-LCD具有低功耗、高對比度、更薄、具有柔韌性等優點,其單個像素在顯示黑色時不工作,因此AMOLED在深色下相比LCD屏幕更省電,更加適用于對功耗限制嚴格的中小尺寸顯示設備。由于AMOLED不需要背光模組、偏光片、液晶層、觸控層等結構,因此比TFT-LCD更輕薄,可以為穿戴設備、手機、平板電腦等中小尺寸顯示設備節省有限的內部空間。未來隨著顯示技術的進一步完善以及5G技術引發的換機潮,AMOLED顯示面板在中小尺寸顯示設備的應用有望得到進一步提升。

4.AR/VR等新興應用領域的發展加速Mini/Micro-LED顯示應用落地

VR/AR目前主要采用LCoS(硅上液晶)和OLEDoS(硅上有機發光)兩種微型顯示技術,LCoS采用被動發光技術,發光效率較低,功耗較大,且像素點亮響應時間較長,容易有拖影現象,OLEDoS在像素密度、全彩化、響應速度等方面優于LCoS,但壽命較短。Mini/Micro LED繼承了OLED優點,在體積微型、低耗電、高色彩飽和度、反應速度上更加優秀,同時比OLED的使用壽命更長,可以基本滿足AR/VR對微顯示器的所有技術需求。Mini/Micro LED有望成為下一代主流顯示技術。

更多資料請參考中商產業研究院發布的《中國顯示驅動芯片市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、商業計劃書、可行性研究報告、園區產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2028全球與中國TFT-LCD顯示驅動芯片市場現狀及未來發展趨勢

2022-2028全球與中國TFT-LCD顯示驅動芯片市場現狀及未來發展趨勢

2022-2028全球及中國TFT-LCD顯示驅動芯片行業研究及十四五規劃分析報告

2022-2028全球及中國TFT-LCD顯示驅動芯片行業研究及十四五規劃分析報告

2022-2028中國TFT-LCD顯示驅動芯片市場現狀研究分析與發展前景預測報告

2022-2028中國TFT-LCD顯示驅動芯片市場現狀研究分析與發展前景預測報告