中商情報網訊:慢性病廣義上是指持續一年或一年以上,需要持續醫療護理或限制日常生活活動或兩者兼而有之的疾病,包括心血管疾病、代謝疾病、精神疾病、腎臟疾病、呼吸系統疾病、胃腸道疾病及其他疾病。

中國的慢病管理市場擁有龐大的患者群體,面臨高增長的趨勢,是中國醫療衛生市場最重要的細分市場之一。截至2020年12月31日,中國分別有1.33億糖尿病患者、3.24億高血壓患者和8900萬高膽固醇血癥患者,這些患者群體預計將持續增長。

中國慢性病管理市場總規模

根據弗若斯特沙利文報告,中國慢性病市場規模近年來增長較快,支出總額從2017年的28369億元增長至2021年的46788億元,年均復合增長率達到13.32%。預計2022年中國慢性病市場支出總額將達到53806億元。同時,中國慢性病處方量占醫療行業全部處方量的比例不斷增加,預計2022年占比將達到61.1%。

數據來源:弗若斯特沙利文報告、中商產業研究院整理

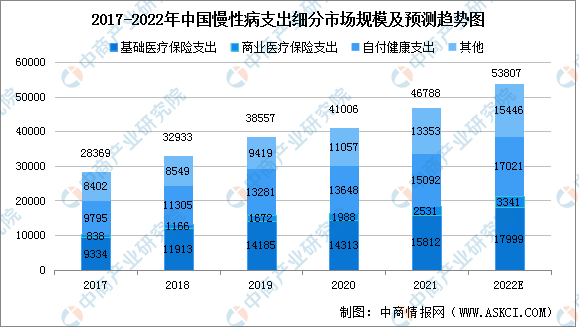

中國慢性病管理細分市場規模

中國慢性病支出可分為四類,分別為:基礎醫療保險支出、商業醫療保險支出、自付健康支出及其他類型支出。2020年,慢性病醫療衛生總支出達到41006億元,其中基礎醫療保險支出和自付健康支出支出分別為14313億元和13648億元。

數據來源:弗若斯特沙利文報告、中商產業研究院整理

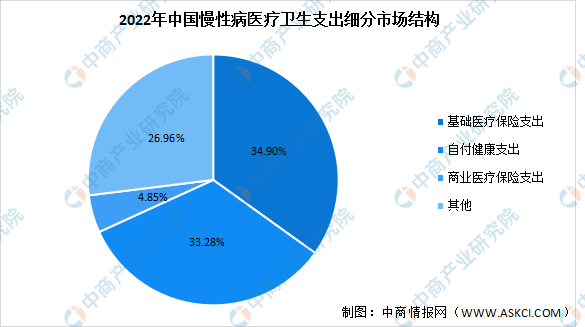

中國慢性病管理細分市場結構

在中國慢性病醫療衛生支出結構中,基礎醫療保險支出和自付健康支出占比較大,據2020年數據,分別占慢性病醫療衛生總支出的34.90%和33.28%。商業醫療衛生保險占比較低,僅有4.58%的份額。

數據來源:弗若斯特沙利文報告、中商產業研究院整理

發展困境

1、數字化水平低

整個慢性病管理細分市場仍處于數字化的早期階段,慢性病管理以院內醫療衛生服務為中心。通常情況下,慢性病管理程序包括院內診斷、治療、康復護理和患者隨訪。患者在醫院接受診斷、治療和處方后離開醫院,除了每周或每兩周一次的院內隨訪或配藥外,只能依靠自已進行疾病管理。

2、龐大的患者基群及日益普遍的慢性病

中國正面臨著人口老齡化,65歲及以上人口占總人口的比例預計將從2020年的13.5%上升到2030年的21.9%,預期會達到3.181億人。中國的人口結構轉變預計將產生對慢性病管理的巨大需求。伴隨著慢性病發病率的上升,與年齡有關的慢性病支出一直占據著中國醫療衛生總支出的很大一部分。這一趨勢的主要驅動因素是快速增長的基礎患者群以及在慢性病上沉重的直接支出。

3、優質醫療資源的匱乏與分配不均

據弗若斯特沙利文統計,中國的優質醫療衛生資源集中在大型三級和二級醫院,這些醫院占全國醫院總數的37.9%,但在2020年通過門診提供的醫療衛生服務總量中占89.2%。這種醫療資源的不均衡分布使得高質量的診斷和醫療服務稀缺,不易為有需要的人獲得。

4、欠佳的醫療服務經驗

優質醫療資源的匱乏導致患者體驗不佳。據弗若斯特沙利文報告,2020年,平均而言,中國患者用于線下門診的時間通常為3個小時,其中醫生診斷的時間僅占8分鐘。盡管其病情所需,但低效且不愉快的門診體驗使慢性病患者不愿意與醫生保持定期接觸。

更多資料請參考中商產業研究院發布的《中國醫療衛生行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022年全球及中國腸易激綜合征伴腹瀉藥物細分市場深度研究報告

2022年全球及中國腸易激綜合征伴腹瀉藥物細分市場深度研究報告

2022年全球及中國柴油發動機過濾器細分市場深度研究報告

2022年全球及中國柴油發動機過濾器細分市場深度研究報告

2022年全球及中國柴油車排出液細分市場深度研究報告

2022年全球及中國柴油車排出液細分市場深度研究報告

2022年5月中國高端SUV銷量排行榜TOP10(附榜單)

2022年5月中國高端SUV銷量排行榜TOP10(附榜單)