中商情報網訊:生物制品是采用生物方法及來源生產的醫藥產品,可由糖、蛋白質、核酸或該等物質的復雜組合組成,也可是細胞及組織等活體。生物制品的主要類型包括抗體、融合蛋白、ADC、重組蛋白、疫苗、基因療法及細胞療法。

市場規模

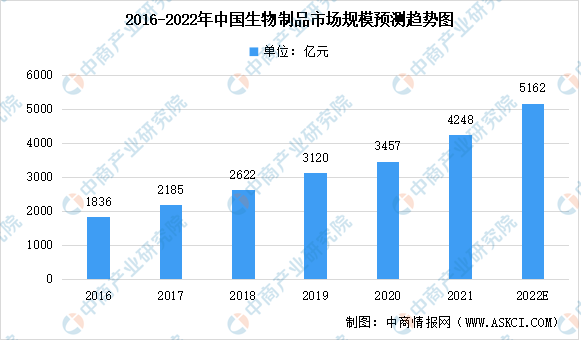

在癌癥患者醫療需求增長但未獲滿足、負擔能力及醫療保健意識不斷增強、有利的政府政策及研發資金投入增加的帶動下,中國生物制品市場在過去幾年增長迅速,增速快于全球平均水平。中國生物制品市場按銷售收入計由2016年的1836億元增加至2020年的3457億元,復合年增長率為17.1%。預計市場于2020年至2030年將按復合年增長率14.1%進一步增長,于2022年達到5162億元。

數據來源:弗若斯特沙利文、中商產業研究院整理

未來發展前景

1.監管改革及利好政府政策

中國已建立一套法規及政策,以支持其生物制品市場的發展。值得注意的是,《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》中指出在改善生物制品行業的監管制度,鼓勵新藥技術創新及提高生物制品行業的競爭力。就生物類似藥而言,藥品審評中心(CDE)頒布《生物類似藥相似性評價和適應癥外推技術指導原則》,該原則對生物類似藥產品開發及適應癥推斷提出明確的監管要求。

2.慢性病發病率不斷升高

現代人不健康生活方式、污染及人口老齡化的驅動,中國慢性病患者人數持續攀升。特別是在代謝性疾病領域,預期患病率亦將增加。生物藥物對許多慢性疾病(包括癌癥及糖尿病)有良好的臨床效果,而巨大的患者群將進一步帶動市場增長。

3.負擔能力及醫療保健意識不斷提升

近年,生物制品納入國家醫保目錄進一步提高生物制品的可及性及可負擔性。此外,在2021年11月,中國最新藥品集中帶量采購涉及集中帶量采購胰島素,此為首款參與集中帶量采購項目的生物藥物。集中帶量采購后,價格平均降幅及最高降幅分別為48%及74%,為通過藥品集中帶量采購提高生物制品負擔能力起到示范作用。隨著生物制品的負擔能力增強及健康意識不斷提升,國內生物藥物需求將于日後迅速增長。

4.研發投入不斷增加

生物制品行業屬于資本密集型行業,需要大量研發投入。于2016年至2020年,中國生物制品研發支出由628億元增至1263億元,復合年增長率為19.1%。預期2030年生物制品研發支出將達至3088億元,此顯示未來前景廣闊,更多生物制品獲得批準并推向市場。

更多資料請參考中商產業研究院發布的《中國生物制品行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2022-2027年廣東省5G行業前景預測與戰略投資機會分析報告(洞察2022)

2022-2027年廣東省5G行業前景預測與戰略投資機會分析報告(洞察2022)

2022-2027年中國法律行業發展現狀與趨勢研究報告

2022-2027年中國法律行業發展現狀與趨勢研究報告

2022-2027年廣東省新能源汽車市場剖析及前景預測報告

2022-2027年廣東省新能源汽車市場剖析及前景預測報告

2022年中國汽車芯片行業產業鏈上中下游市場剖析(附產業鏈全景圖)

2022年中國汽車芯片行業產業鏈上中下游市場剖析(附產業鏈全景圖)