中商情報網訊:骨科植入醫療器械是醫療器械行業中最大的子行業之一。目前,由于政府政策支持、醫療技術水平提高、人口老齡化、醫療保健支出提升等驅動因素,骨科醫療器械行業快速發展。預期未來骨科植入醫療器械行業也將繼續以較快的速度發展。

骨科植入醫療器械市場規模

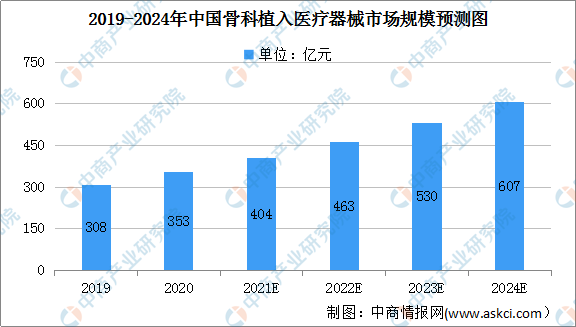

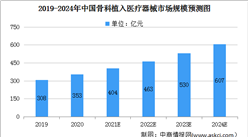

近年來,我國骨科植入醫療器械市場規模增長速度較快。2020年骨科植入醫療器械市場規模達到353億元,預期未來將繼續保持增長趨勢,2021年骨科植入醫療器械市場規模將達404億元,預計2024年將進一步達至607億元。

數據來源:中商產業研究院整理

骨科植入醫療器械行業前景

1、政府政策的大力支持

近年來,國家對醫療器械行業重視程度顯著提升,在政策層面給予較大扶持力度,鼓勵國內醫療器械加快創新做大做強。2016年,中共中央、國務院發布《“健康中國2030”規劃綱要》,提出把健康擺在優先發展的戰略地位;國務院發布《關于促進醫藥產業健康發展的指導意見》,鼓勵國產醫療器械企業加強技術創新,提高核心競爭力;明確提出發展人工關節和脊柱等高端植介入產品,加快醫療器械轉型升級。另外,科技部辦公廳發布的《“十三五”醫療器械科技創新專項規劃》,提出在骨科修復與植入材料及器械領域,重點開發具有國際領先水平的可承載骨誘導修復材料,可吸收骨固定產品,高耐磨、長耐久新型人工髖、人工膝及人工椎間盤等產品。

2、人口老齡化加劇,骨科疾病發病率顯著增長

第七次全國人口普查數據顯示,2020年中國65歲及以上人口為19064萬人,人口比例達13.50%,比第六次人口普查增加7181萬人,占比比第六次人口普查提高了60.43%。預計在未來幾十年里人口老齡化的趨勢將持續。另外,據數據顯示,我國居民人均預期壽命已經從2010年的74.83歲增加至2020年的77.3歲。骨科疾病發病率與年齡相關度極高,老齡人口數量和預期壽命日益增加,隨之帶來的是老年人群體對骨科醫療器械的旺盛需求。

3、居民就診意愿和醫療保健支出持續提升

隨著我國經濟保持較快增長,人均收入水平及人均衛生費用支出不斷提高。人均可支配收入和醫療保健消費支出的提高構成了醫用高值耗材行業增長的重要推動力。此外,2016年后,伴隨著全國醫保體系覆蓋人群的增加,繳費額度和報銷額度較低的城鎮居民醫保參保人數激增,短期增加醫保收入同時,遠期醫保壓力加劇,城市醫院醫保控費現象愈加普遍,因此,未來性價比較高的優質國產骨科器械有望承擔起城鎮居民醫保覆蓋需求,實現城市市場的部分進口替代。

4、新醫改和分級診療刺激骨科醫療器械快速成長

新醫改以來,基層醫療市場設備及耗材“更新換代”和“填補缺口”已然成為趨勢。2015年,分級診療上升至制度層面,在此制度下,基層醫院骨科基礎類手術入院人數有了明顯的提升。根據中國醫藥報相關數據,2011-2016年,縣級醫院創傷類骨折手術入院人數年均復合增長率為14.30%;縣級醫院脊柱類腰椎間盤疾病入院人數年均復合增長率為37.30%。預計未來部分技術較為成熟的手術將隨分級診療的推進逐步向基層醫院集中,而國產骨科器械公司將受益于這一基層市場放量的進程。

5、骨科醫療器械行業技術水平不斷提升

材料學、化學、生理學和醫學等相關學科的不斷進步,我國骨科醫療器械行業技術水平迅速發展,主要體現在原材料的使用、加工工藝的成熟、完善的質量管理體系以及骨科醫學手術的技術進步。從原材料的使用上來看,我國骨科植入物所使用的原材料種類更加多樣化,除傳統的不銹鋼材質外,鈷鉻鉬、鈦合金、PEEK(聚醚醚酮)高分子材料等新型材料在臨床應用中也逐漸增多,骨科植入物的使用效果持續改善;在加工過程中,我國骨科醫療器械工藝水平逐漸提升,高精密加工設備和生產模具的使用日趨頻繁,3D打印技術迅速進步。另外,關節置換手術、脊柱微創手術、非融合手術等骨科醫學手術的技術進步推動了骨科醫療器械在臨床應用上的進一步優化和提升。

6、骨科手術的人力資源規模日益擴大

骨科醫療器械的使用依賴于醫院的手術和診療。在過去,相關手術主要在大型醫院開展,有操作能力的執業醫生數量及水平都較為有限,而隨著近些年來的不斷發展,骨科手術的人力資源規模日益擴大,可以實施骨科手術的醫院也持續增多。

更多資料請參考中商產業研究院發布的《中國醫療器械行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2021-2025年中國第六版互聯網協議(IPv6)行業市場供需趨勢及發展戰略研究預測報告

2021-2025年中國第六版互聯網協議(IPv6)行業市場供需趨勢及發展戰略研究預測報告

2021-2026年中國汽車再制造行業市場前景調查及投資戰略研究報告

2021-2026年中國汽車再制造行業市場前景調查及投資戰略研究報告

2021-2026年中國氦氣行業市場深度調研咨詢報告

2021-2026年中國氦氣行業市場深度調研咨詢報告

2021年7月山東省彩色電視機產量數據統計分析

2021年7月山東省彩色電視機產量數據統計分析