中商情報網訊:2020年,我國軟件和信息技術服務業持續恢復,逐步擺脫新冠肺炎疫情負面影響,呈現平穩發展態勢。收入和利潤均保持較快增長,從業人數穩步增加;信息技術服務加快云化發展,軟件應用服務化、平臺化趨勢明顯;西部地區軟件業增速較快,東部地區保持集聚和領先發展態勢。

一、綜合

軟件業務收入保持較快增長。2020年,全國軟件和信息技術服務業規模以上企業超4萬家,累計完成軟件業務收入81616億元,同比增長13.3%。

數據來源:工信部、中商產業研究院整理

利潤增速穩步增長。2020年軟件和信息技術服務業實現利潤總額10676億元,同比增長7.8%;人均實現業務收入115.8萬元,同比增長8.6%。

軟件出口形勢低迷。2020年,全國軟件和信息技術服務業實現出口478.7億美元,同比下降2.4%。

從業人數穩步增加,工資總額逐步恢復。2020年末,全國軟件和信息技術服務業從業人數704.7萬人,比上年末增加21萬人,同比增長3.1%。從業人員工資總額9941億元,同比增長6.7%,低于上年平均增速。

二、分領域情況

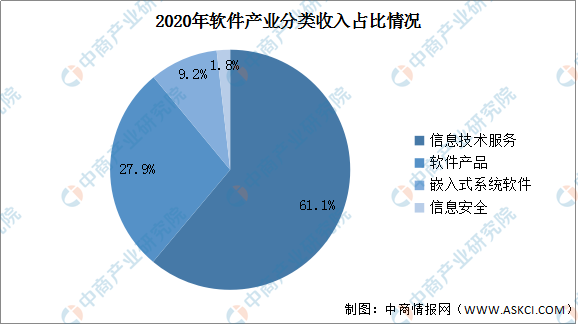

軟件產品收入實現較快增長。2020年,軟件產品實現收入22758億元,同比增長10.1%,占全行業比重為27.9%。其中,工業軟件產品實現收入1974億元,增長11.2%,為支撐工業領域的自主可控發展發揮重要作用。

信息技術服務加快云化發展。2020年,信息技術服務實現收入49868億元,同比增長15.2%,增速高出全行業平均水平1.9個百分點,占全行業收入比重為61.1%。其中,電子商務平臺技術服務收入9095億元,同比增長10.5%;云服務、大數據服務共實現收入4116億元,同比增長11.1%。

信息安全產品和服務收入增速略有回落。2020年,信息安全產品和服務實現收入1498億元,同比增長10.0%,增速較上年回落2.4個百分點。

嵌入式系統軟件收入增長加快。2020年嵌入式系統軟件實現收入7492億元,同比增長12.0%,增速較上年提高4.2個百分點,占全行業收入比重為9.2%。嵌入式系統軟件已成為產品和裝備數字化改造、各領域智能化增值的關鍵性帶動技術。

數據來源:工信部、中商產業研究院整理

三、分地區情況

東、西部地區軟件業增長較快。2020年,東部地區完成軟件業務收入65561億元,同比增長14.2%,占全國軟件業的比重為80.0%。中部和西部地區完成軟件業務收入分別為3726億元和9999億元,同比增長3.9%和14.6%;占全國軟件業的比重為5.0%和12.0%。東北地區完成軟件業務收入2330億元,同比增長1.9%,占全國軟件業的比重為3.0%。

主要軟件大省保持穩中向好態勢,部分中西部省市快速增長。軟件業務收入居前5名的北京、廣東、江蘇、浙江、上海共完成收入53516億元,占全國軟件業比重的65.6%,占比較上年提高2.0個百分點。軟件業務收入增速高于全國平均水平的省市有15個,其中增速高于20%的省份集中在中西部地區,包括青海、海南、貴州、寧夏、廣西等省份。

重點城市軟件業集聚發展態勢更加明顯。2020年,全國4個直轄市和15個副省級中心城市實現軟件業務收入59636億元,同比增長16.4%,占全國軟件業的比重為85.9%,占比較上年提高2.8個百分點。其中,副省級城市實現軟件業務收入43682億元,同比增長13.0%,占全國軟件業的比重為53.5%。

四、行業發展趨勢

(1)應用領域的進一步細分促進縱向產業整合

軟件行業的服務化趨勢使得軟件企業必須了解客戶需求,以用戶為中心開發軟件產品并提供服務。應用領域的逐漸細分導致客戶對產品及服務的需求也逐漸細分。對下游應用領域的理解程度也成為客戶挑選軟件產品及服務提供商的重要因素。行業細分在一定程度上制約了軟件行業的橫向發展,但由于對客戶需求的不斷細化,加上對行業的深入理解,更加有利于軟件和信息技術服務商進行縱向產業鏈整合,一定程度上提高了客戶黏性。

(2)行業進入結構優化、快速迭代的關鍵期

隨著軟件和信息技術服務業、大數據產業、"十三五"發展規劃以及《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》等國家政策貫徹落實進入加速沖刺的最后一年,云計算、大數據、人工智能等新興技術應用將持續深化,軟件產業的產品形態、服務模式、競爭格局將不斷演進,軟件將向云化、服務化、平臺化、融合化、生態化趨勢發展。隨著軟件和信息技術服務業在經濟社會中的滲透力不斷增強,軟件服務將圍繞主流軟件平臺體系構造產業生態,產業整合步伐加快,產業結構調整優化,產業生態環境不斷優化。未來,我國國民經濟各個領域對軟件和信息技術服務產業的需求更加旺盛,產業發展將以協同發展、融合創新、快速迭代為主要特征。

(3)信息技術應用創新需求更加突出

長期以來,全球IT產業基本建立在美國為首的發達國家底層技術基礎之上。2008年微軟“黑屏”事件、2013年美國“棱鏡門”、2018年以來的中美貿易戰乃至美國在科技領域對以華為為代表的諸多中國科技企業的技術限制封鎖等事件,持續凸顯了我國進行信息技術應用創新,實現底層基礎軟件自主可控需求的必要性和迫切性。

(4)對產品安全性要求不斷提高

隨著互聯網普及程度的提高,計算機的重心逐漸向互聯網轉移,隨著世界范圍內各類信息安全責任的頻發,網絡空間安全面臨的挑戰更加嚴峻,并嚴重影響國家經濟安全、社會安全、國防安全和信息安全,提高產品的安全性的要求不斷提高。

更多資料請參考中商產業研究院發布的《中國軟件信息行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

全球及中國粗粒級鈦鐵礦行業調研及投資前景分析報告-2015-2026

全球及中國粗粒級鈦鐵礦行業調研及投資前景分析報告-2015-2026

全球及中國醋酸特利加壓素行業調研及投資前景分析報告-2015-2026

全球及中國醋酸特利加壓素行業調研及投資前景分析報告-2015-2026

全球及中國醋酸乙烯行業調研及投資前景分析報告-2015-2026

全球及中國醋酸乙烯行業調研及投資前景分析報告-2015-2026

2022上海民營服務業企業100強排行榜(附榜單)

2022上海民營服務業企業100強排行榜(附榜單)