中商情報網訊:國內外棉價持續上漲。國內市場繼續保持回暖趨勢,價格有望小幅上行。國際市場棉花供給略有下降,而化纖等競爭品價格明顯下行,預計后期價格呈小幅波動走勢。

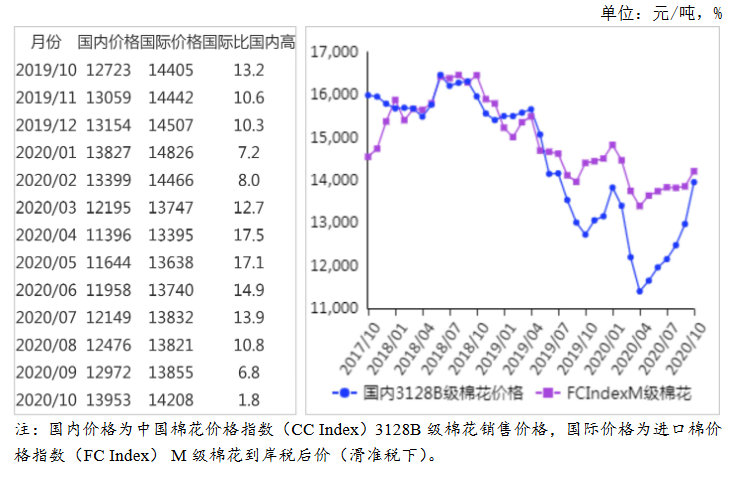

(一)國內棉價較快上漲。在一系列穩就業保民生促消費的政策措施作用下,國內主要經濟指標繼續向好,居民消費持續恢復,棉紡織行業逐步回暖;同時國外受疫情影響,下游訂單向國內轉移進一步放大國內需求,國內棉價出現較快上漲。10月份,國內3128B級棉花月均價每噸13953元,環比漲7.6%,同比漲9.7%。鄭棉期貨主力合約(CF101)月結算價每噸14448元,環比漲13.3%,同比漲10.0%。

(二)國際棉價小幅上行。本月國際棉價整體呈現上行趨勢。2020/21年度美國棉花產量預測比上年度下降1%,消費量持平,推動美國棉價小幅上漲;巴基斯坦紡織業需求旺盛,棉花和紗線價格繼續上漲;但印度棉花庫存較高,棉價下行壓力大,據中國棉花網報道,10月上旬印度籽棉價格較去年同期下跌4%左右。10月份,CotlookA指數(相當于國內3128B級棉花)月均價每磅74.82美分,環比漲5.7%,同比漲1.3%。

(三)國內外差價縮小。CotlookA指數(相當于國內3128B級棉花)折合人民幣每噸12516元,比中國棉花價格指數(CCIndex)3128B級每噸低1437元,價差比上月縮小743元。進口棉價格指數(FCIndex)M級(相當于國內3128B級棉花)月均價每磅76.47美分,1%關稅下折到岸稅后價每噸12788元,比國內價格低1165元,價差比上月擴大368元;滑準稅下折到岸稅后價每噸14208元,比國內價格高255元,價差比上月縮小628元。

(四)1-9月累計,棉花進口和紡織品服裝出口同步增長。棉花9月份進口大幅增長,但年內累計增長幅度較小。據海關統計,9月份,我國進口棉花21.03萬噸,環比增48.2%,同比增1.5倍。1-9月累計,我國進口棉花155.65萬噸,同比增2.6%。9月份,我國紡織品服裝出口284億美元,環比減8.2%,同比增15.8%。1-9月累計,我國紡織品服裝出口額2158.30億美元,同比增9.6%。

(五)紡紗量和紗線價格環比增長。據國家統計局數據,9月份,我國紗產量為245.9萬噸,環比增6.4%;1-9月累計,我國紗產量為1853.7萬噸,同比降13.2%。9月份,化學纖維產量541.7萬噸,環比增3.2%;1-9月累計,化纖產量4438.5萬噸,同比增0.3%。10月份,主要代表品種32支純棉普梳紗線均價每噸21571元,環比漲16.6%,同比漲6.7%。

(六)全球棉花供給寬松格局未變,產量和庫存小幅下降。美國農業部(USDA)10月預測,全球棉花產量調減,消費量和進口量調增,期末庫存下降。國際棉花咨詢委員會(ICAC)10月預測,2020/21年度全球棉花產量為2461萬噸,較上月調減44萬噸;消費量2434萬噸,與上月持平;貿易量為918萬噸,較上月調減9萬噸;全球棉花期末庫存2197萬噸,較上月調減74萬噸;全球棉花庫存消費比為90%,較上月調低3個百分點。

(七)預計短期內國內棉價小幅上行,國際棉價小幅波動。國內市場,預計本年度棉花生產與上年度基本持平,消費恢復增長,價格緩慢上漲。根據國家棉花市場監測系統,2020年新疆棉花產量515.6萬噸,同比增3.6%。10月份,棉花下游需求穩定增長,帶動棉價及籽棉收購價格較快上漲。據《中國棉花工業庫存調查報告》數據,10月初,企業紗產銷率為92.2%,環比上升3.4個百分點,布的產銷率為87.4%,環比上升1.6個百分點。上述趨暖行情主要得益于下游海外訂單向國內轉移,但這種轉移具有臨時性突發性特點,其持續性受海外疫情形勢左右。此外,在棉花價格回暖情況下,紗線和短纖價格卻出現了明顯的沖高回落走勢,其對棉花價格抑制作用不可忽視。

國際市場,2020/21年度,預計全球棉花產量2400萬噸左右,比上年度小幅下降,其中美國、巴基斯坦等國減產明顯;消費有所增長,增長主要來自中國和印度,總體而言,全球消費量與產量仍基本持平;庫存仍保持在2200萬噸左右的高位,庫存消費比90%,預計短期內仍以小幅波動為主。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)