中商情報網訊:大數據、云存儲及人工智能等數字技術的進步和可及性已從本質上改變提供健康產品及服務的方式。數字大健康市場主要包括在線零售藥房、在線問診、線上消費醫療健康及數字醫療健康基礎設施等。得益于包括物流和數字化保險在內的創新解決方案,數字大健康平臺能夠服務并賦能傳統醫療健康價值鏈中的各現有利益相關者。

目前,中國醫療健康行業仍處于數字化初期階段。2019年,中國僅有2.4%的藥品通過院外在線零售藥房分銷。同樣,2019年,就中國門診量而言,在線問診占總諮詢量的6.0%。此外,2019年,中國大健康市場的數字化比例占中國醫療健康支出總額的3.3%。

然而,在「互聯網+醫療健康」相關政策及技術不斷進步的推動下,以及在COVID-19疫情的加速下,大健康市場的線下參與者越來越關注其數字化戰略。例如,線上醫院的總數已由2018年12月的119家增至2020年4月的497家,增幅為317.6%。在2020年第一季度,新建數字大健康公司的數量超過11000家。此外,由于醫療健康產品與服務之間的關聯性,一個領域的數字化發展會同時帶動其他方面的發展。隨著更多線上醫院的出現,將會帶動對在線問診及藥品的需求增加,這又會推動線上流量并進一步加快數字化進展。

數字大健康市場潛力大

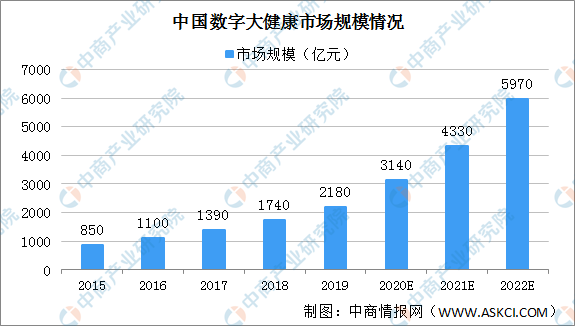

鑒于中國數字大健康市場的轉型特性,市場規模不斷擴大。2015年數字大健康市場規模僅850億元,預計2020年擴張至3140億元,預計2022年市場規模將增至5970億元。2019年中國大健康市場的數字化比重比例占中國醫療健康支出總額3.3%,預計2020年及2022年分別提升至4.3%和6.8%。受擴大處方藥外流、慢性病市場廣闊、醫療健康支付體系日益完善的利好,中國數字大健康市場前景光明。

資料來源:弗若斯特沙利文、中商產業研究院整理

中國數字大健康市場存在三大準入壁壘

卓越的供應鏈能力:集中采購和兩票制等政策降低了藥品的利潤率,迫使上游生產商尋求更具成本效益的分銷渠道。同時,96%的上市藥品不在集中采購范圍內,該等藥品的大部分銷售可能愈發依賴院外渠道。就此兩種醫藥產品而言,鑒于線上零售藥房的高效率及低成本,且得益于技術驅動的端到端供應鏈能力,線上零售藥房是最具競爭力的零售渠道。

已經驗證及盈利模式清晰的業務模式。數字大健康市場是中國醫療健康行業相對較新的分部。許多業內參與者仍在探索能夠實現可持續收入和盈利能力的業務模式。在數字大健康市場的眾多版塊中,在線零售藥房占2019年市場總額的48.0%。依靠多年的用戶積累和培養,在線零售藥房可能在可預見的未來繼續實現強勁增長。相比之下,在線問診市場變現策略仍在接受市場考驗。依賴在線問診的業務模式是否能夠實現大規模可持續增長存在不確定性。因此,在線零售藥房的強大實力對平臺在數字大健康市場中取得市場份額和地位而言具有決定性作用。

強大的醫療健康資源網絡。分級診療系統和家庭醫生服務的推廣促成了居民健康管理體系的建立。為管理用戶的長期醫療健康需求,相關醫療健康管理平臺在供給側需要大量資源,包括與醫院的合作關系、獲得優質醫生資源及建立患者信任關系。大型參與者在建立醫療健康管理平臺上更有可能取得成功,因為他們擁有更多包括關系、技術和供應鏈服務在內的資源,可為醫院提供服務并為醫生連接線上和線下場景。

更多資料請參考中商產業研究院發布的《中國數字大健康行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)