中商情報網訊:醫藥行業對于保護和增進人民健康、提高生活質量,為計劃生育、救災防疫、軍需戰備以及促進經濟發展和社會進步均具有十分重要的作用。我國醫藥行業主要門類包括:化學原料藥及制劑、中藥材、中藥飲片、中成藥、抗生素、生物制品、生化藥品、放射性藥品、醫療器械、衛生材料、制藥機械、藥用包裝材料及醫藥商業。

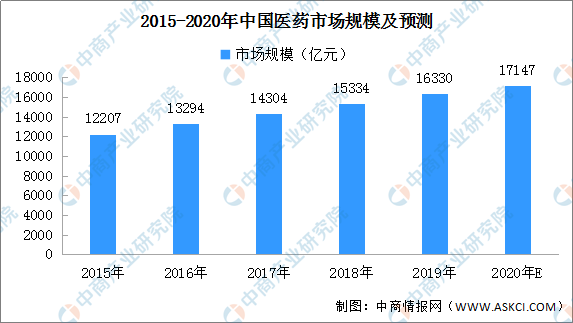

中國的醫藥市場位于世界第二大市場,在市場驅動力的高速增長下,我國醫藥市場在過去幾年保持著超過全球醫藥市場的增速增長。數據顯示,中國醫藥市場規模從2015年的12207億元增長至2019年的16330億元,復合增長率為7.5%。預計2020年將進一步擴大,市場規模有望達17147億元。

數據來源:Frost&Sullivan、中商產業研究院整理

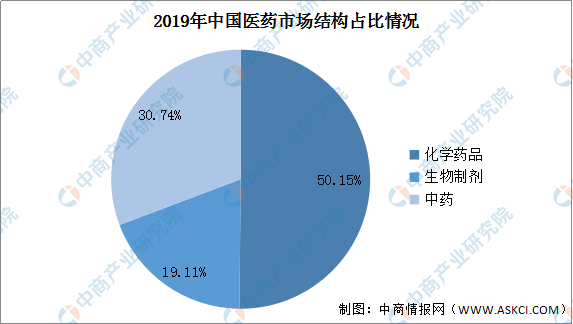

從市場結構來看,我國醫藥市場份額最大的細分領域為化學藥品,占比達到50.2%。數據顯示,2019年化學藥品市場規模達到8190億元,預計2020年將進一步擴大至8354億元。其次為中藥市場,2019年市場規模達5020億元,占比為30.7%,預計2020年市場規模或達5096億元。生物制劑隨后,2019年市場規模為3120億元,占比為19.1%,預計2020年市場規模為3697億元。

數據來源:Frost&Sullivan、中商產業研究院整理

醫藥行業發展前景:

(1)國家產業政策大力支持醫藥行業發展

醫藥行業是關系國計民生的重要產業,是培育發展戰略性新興產業的重點領域,與人民群眾的生命健康和生活質量等切身利益密切相關,我國政府歷來重視醫藥產業發展。2016年10月國務院發布《“健康中國”2030規劃綱要》,提出到我國健康服務業總規模到2020年達到8萬億元、到2030年達到16萬億元。國家的政策支持將為我國醫藥行業發展帶來機遇,并為藥品生產企業發展創造良好的產業環境。

(2)政府不斷推進醫療衛生體制改革和加大公共投入

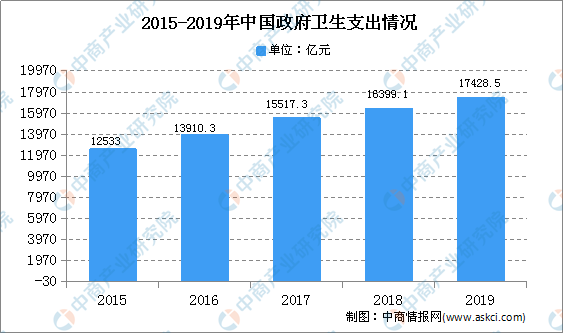

我國政府持續推進醫療衛生體制改革,不斷完善覆蓋城鄉居民的基本醫療衛生制度,加大醫療衛生投入。我國深化醫藥衛生體制改革將推進基本醫療保障制度建設,同時,近些年政府在醫療衛生領域投入不斷增長,政府衛生支出由2015年12533億元增加到2019年的17428.5億元,政府衛生支出占全國衛生總費用比重提升到26.7%,使得居民個人基本醫療衛生費用負擔得到有效減輕,有力地促進居民醫療衛生消費,帶動醫藥市場規模大幅增長。

數據來源:衛計委、中商產業研究院整理

(3)我國居民對醫藥的市場需求保持增長態勢

目前,我國經濟保持持續快速增長,人民生活水平和可支配收入日益提高,大眾追求健康的意識持續提升,居民的醫藥消費能力和意愿不斷增強。同時,伴隨著慢性疾病等發病率提高,人均壽命不斷增加,以及我國人口快速老齡化,我國居民對醫藥的剛性需求持續增長,成為我國醫藥行業長遠發展的最重要推動力。與發達國家相比,我國人均醫療衛生支出還有很大的提升空間。

(4)行業整頓規范及藥品注冊審批制度改革有利于行業健康發展

我國行業監管部門對醫藥行業進行一系列整頓,涉及藥品質量監管、安全整頓、環保督查、醫藥反腐等各個領域。整頓規范使得缺乏核心競爭力、擾亂市場秩序的企業生存難度加大,為規范經營企業拓展生存空間,提高人民對我國藥品質量的信心,促進行業健康有序發展。引導我國醫藥企業注重研發、提升藥品質量,促進優質藥生產企業和醫藥研發企業做大做強,從而有利于行業健康穩健發展,提升我國醫藥產業的國際競爭力。

更多資料請參考中商產業研究院發布的《中國醫藥行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年3月中國公共充電樁運營量前十運營商排行榜(附榜單)