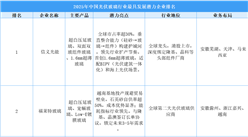

中商情報網訊:光伏是太陽能光伏發電系統的簡稱,是一種利用太陽電池半導體材料的光伏效應,將太陽光輻射能直接轉換為電能的一種新型發電系統,有獨立運行和并網運行兩種方式。太陽能光伏發電系統分為兩類,一種是集中式,如大型西北地面光伏發電系統;一種是分布式,如工商企業廠房屋頂光伏發電系統,民居屋頂光伏發電系統。

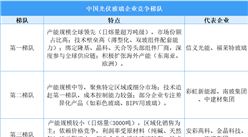

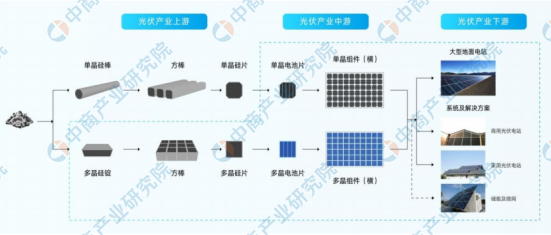

光伏產業上游包括單/多晶硅的冶煉、鑄錠/拉棒、切片等環節,中游包括太陽能電池生產、光伏發電組件封裝等環節,下游包括光伏應用系統的安裝及服務等。中國光伏產業經過多年發展,產業鏈完整,制造能力和市場占比均居全球第一。

圖片來源:天合光能股份有限公司招股書

近年來,隨著分布式電站鼓勵政策不斷出臺,家庭戶用光伏、工商業小型分布式光伏電站得到了快速發展。我國是全球最大的光伏市場,已連續五年新增裝機排名第一。2018年全國新增光伏并網裝機容量達到44GW,累計光伏裝機并網容量超過174GW,新增及累計裝機容量均為全球第一。2018年,我國全年光伏發電量約為1800億千瓦時,約占全國全年總發電量的2.6%。2019年光伏新增裝機容量約為30.1GW。

值得關注的是,光伏產業是基于半導體技術和新能源需求而興起的朝陽產業,是未來全球先進產業競爭的制高點,我國出臺了相應的產業支持政策,以支持本國光伏行業發展,未來光伏行業發展前景可期。

光伏行業未來發展趨勢:

(1)產業規模持續擴大

由于光伏發電技術革新不斷涌現、光伏產品成本持續降低,平價上網在全球絕大多數國家和地區指日可待,光伏發電成為各國重要的能源結構改革方向,包括中國、印度、美國、歐盟主要國家和沙特等能源大國紛紛宣布了大規模的新能源規劃。

中國市場在未來3-5 年依舊有望占據全球40%以上的份額。根據2016年12月發布的《太陽能發展“十三五”規劃》,到2020年底,中國光伏發電裝機容量指標為105GW、光熱發電裝機容量指標為5GW。

(2)產品性能持續提升

技術進步仍將是光伏產業發展主題。2019年底,產業化生產的主流高效多晶硅電池轉換效率將超過20%,單晶硅電池有望達到22.5%-23%,主流組件產品功率將分別達到285W和320W。單晶連續投料生產工藝和大容量鑄錠技術持續進步;多晶硅片金剛線切割應用范圍將會進一步擴大到30%,單晶硅片將完成金剛線切割的替代;PERC電池、N型電池規模化生產能力進一步提升;組件疊片、半片等先進封裝技術的應用范圍也將進一步擴大。

(3)分布式光伏快速發展

分布式光伏具有安裝靈活、投入少、方便就近消納的優點,有利于解決我國發電與負荷不一致的問題,同時大幅降低傳輸損失,減少對大電網的依賴,并緩解電網的投資壓力。我國《能源發展“十三五”規劃》和《太陽能發展“十三五”規劃》提出優化太陽能開發布局、優先發展分布式光伏發電,規劃到2020年底我國分布式光伏要占到太陽能發電裝機55%左右。

(4)單晶硅電池市場逐步增大

隨著光伏市場的不斷發展,高效電池將逐漸占據市場的主導地位。根據中國光伏行業協會的預測,未來幾年單晶硅電池市場份額逐步增大,2018年單晶硅片市場份額已經超過40%,2019年將超過一半,其中N型單晶硅片的市場規模也將逐年提升。

(5)平價上網加速到來

隨著政策支持和技術進步,我國光伏發電產業成長迅速,成本下降和產品更新換代速度不斷加快,目前,用電側在部分地區已可以實現平價,2019年1月,國家發改委、國家能源局聯合發布的《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》,推進風電、光伏發電平價上網項目和低價上網試點項目建設,發電側全面實現平價時間預期將會提前,屆時光伏發電不再需要國家補貼,行業將從傳統能源市場進入消費者市場。

(6)新興市場增長強勁

隨著配套政策及融資手段的完善,新興市場如印度、南美、中東等國家和地區將繼續成為市場發展的推動力,持續保持強勁的增長勢頭。

更多資料請參考中商產業研究院發布的《2020-2025年中國光伏行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中美貿易規模數據分析:哪些省市對美外貿依存度高?(圖)

中美貿易規模數據分析:哪些省市對美外貿依存度高?(圖)

2025年中國飛行汽車(eVTOL)產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年中國飛行汽車(eVTOL)產業鏈梳理及投資熱力地圖(附產業鏈全景圖)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)

2025年1-3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國磷酸鐵鋰動力電池企業裝車量排行榜TOP10(附榜單)

2025年3月中國三元動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國整車出口量前十車企排行榜(附榜單)

2025年3月中國整車出口量前十車企排行榜(附榜單)

2025年1-3月中國動力電池企業裝車量排行榜TOP10(附榜單)

2025年1-3月中國新能源汽車廠商零售銷量排行榜TOP10(附榜單)