中商情報網訊:個人稅收遞延型商業養老保險試點本月試行,據了解,個稅遞延型商業養老保險屬于補充養老保險,區別于政府主導的基本養老保險,個人有參保與否的決定權,因此稅收優惠的激勵往往尤為重要。

目前,只要在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點。試點期限暫定一年。那么個稅遞延商業養老保險是什么意思呢?意思是購買商業養老保險產品的保費支出部分對應的個人所得稅先不繳,等到領取養老金時再根據相應的稅率繳稅。

據個稅遞延型商業養老保險通知了解,納稅人按規定(退休、大病等)領取商業養老金時,由保險公司代扣代繳其應繳的個人所得稅。保費扣除限額按照當月工資薪金、連續性勞務報酬收入的6%和1000元孰低確定;賬戶資金收益暫不征稅;領取商業養老金時,25%部分予以免稅,其余75%部分按照10%的比例稅率計算繳納個人所得稅。

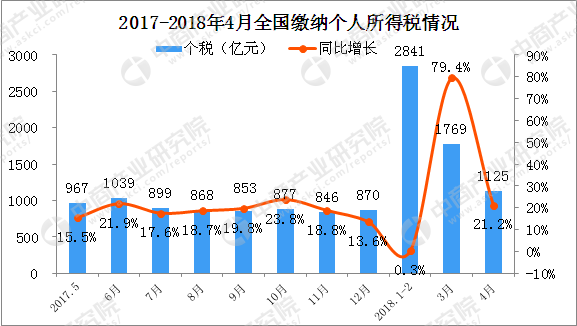

2018年1-4月全國一般公共預算收入69019億元,同比增長12.9%。其中,個人所得稅收入5735億元,同比增長20.8%。4月我國個人所得稅收入為1125億元,同比增長21.2%,增速下降至21.2%。

數據來源:中商產業研究院整理

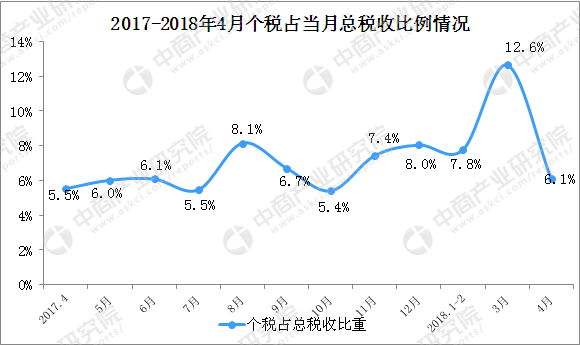

2018年1-4月個人所得稅收入5735億元,同比增長20.8%,占稅收收入的比重為8.3%;4月我國個人所得稅收入為1125億元,占稅收收入的比重為6.1%,比重同比下降5.6個百分點。目前,個人所得稅仍是增值稅、消費稅、企業所得稅之后的國內第四大稅種。1-4月個人所得稅收入占稅收收入比重同比下降4.3%。

數據來源:中商產業研究院整理

值得關注的是,中國養老保險制度是一個“三支柱”體系:第一支柱為基本養老保險,第二支柱為企業年金和職業年金,第三支柱為個人儲蓄型養老保險和商業養老保險。

作為我國養老保障體系第一支柱的社會基本養老保險保障水平較低、面臨較大的可持續壓力,作為第二支柱的企業年金發展緩慢、覆蓋率較低,在日益龐大的養老需求下,第三支柱將擁有巨大的發展空間,承擔著重要的使命。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布