釣魚極具魅力:寄情山水之間,與魚斗智斗勇

垂釣最早可追溯到古代先民的生產活動,其后經過歷史更迭、生活方式的變革,逐漸成為一項陶冶情操、修身養性的活動,歷數千年不衰為人所愛。現代釣魚運動已經發展出不同的釣法,方式可動可靜,消費有高有低。門檻較低的傳統塘釣、庫釣偏向靜態,魚竿價格可低至百元。而號稱“水上高爾夫”的路亞釣則需要不停游走并借助游艇通勤,相關裝備與釣餌每年消費甚至超過百萬元。釣魚運動在歐洲、美國、日本、臺灣、香港、東南亞等地區發展成熟,全球共有幾億的釣魚愛好者,美國前總統布什、俄羅斯總統普京、微軟總裁比爾蓋茨等均在此列。釣魚運動本身極具魅力,以其“寄情山水之間,與魚斗智斗勇”的獨特魅力,已經成為歐美地區最受歡迎的戶外運動,而在國內也成為最有發展潛力的運動項目。

釣魚人群:參與者基數龐大,年輕化趨勢明顯

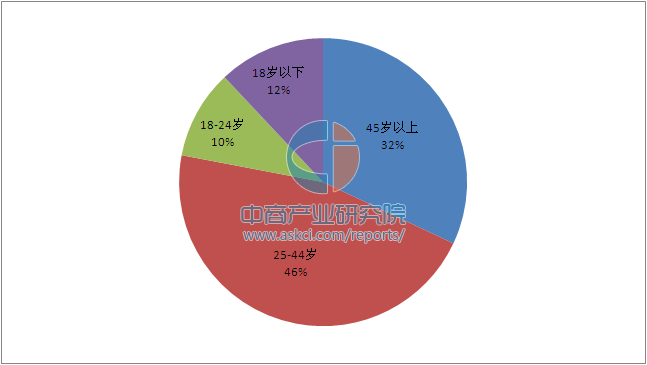

國內釣魚人群尤其是年輕釣魚人群增長速度遠超預期,裝備消費首當其沖。根據中國釣魚協會2015年發布的不完全統計數據,中國約有1.2億釣魚人群(每年至少參加4次以上的人口數量)。同時,釣魚運動已不再是中年群體的專利,逐漸向年輕化、時尚化、娛樂化、創意化方向發展。目前國內垂釣類消費集中在26-44歲(70、80后),該群體在垂釣類消費中占46%。以京東大數據為基礎的《2016中國體育消費生態報告》顯示,垂釣用品消費增速最快,2016年消費額同比增速超過75%。

中國釣魚愛好者消費群體分布比例

數據來源:中商產業研究院

釣魚產業鏈:以釣具為核心產業鏈“錢”景無限

釣魚產業鏈可分為業余休閑和職業競技兩大塊。其中,釣魚媒體與論壇主要負責轉播釣魚賽事、制作釣魚節目、發布釣魚攻略以服務廣大釣魚愛好者。釣具商與餌料商、釣場則利用釣魚媒體與論壇以及專業的賽事進行宣傳推廣,吸引釣魚愛好者的消費。以國內為例,中國釣魚運動協會(China Angling Association,簡稱CAA)管理國內主要釣魚賽事,并對參賽釣手進行等級認證和積分排名。2016年主辦的重大釣魚賽事活動包括全國釣魚錦標賽、全國垂釣俱樂部挑戰賽、中國垂釣賽事直播精英賽(FTT)、中國釣魚大師巡回賽、全國海釣錦標賽等7個系列、300多場釣魚賽事。這些賽事由專業媒體如四海釣魚頻道進行轉播,提供給全國釣友。而賽事的贊助商則主要來自于各大釣具廠商及釣場,媒體的報道曝光將極大地提升知名度,吸引業余釣友的消費。

釣魚產業以業余休閑為主,更多的重心在于全民參與,因此釣具是產業鏈的核心。釣具商與餌料商主要承擔著為垂釣者提供各類垂釣工具和輔助用具的服務。釣具的種類繁多,主要分為釣魚竿、魚鉤、漁線輪、魚線、魚餌和漁具配件幾大類,而每一大類中又可分為8-10個的小類。國外釣具產業發展相對成熟,釣具商均擁有悠久的歷史、技術標準高,高端品牌釣竿價格單支可超過一千美金。國內釣具競爭相對分散,未有形成統治力的品牌。與此同時,隨著互聯網購物趨勢明顯增長,京東與淘寶/天貓成為釣具主要銷售渠道,傳統漁具店則向專業顧問、場景體驗、品牌連鎖等方向發展。

釣魚千億產值:市場規模提升迅速,經濟效益顯著

以釣魚運動為核心的休閑漁業已成為現代漁業的支柱性產業。20世紀60, 70年代,休閑垂釣漁業在美國、日本、歐洲等社會經濟和漁業發達的國家地區迅速興起,并于90年代初成為第三產業的重要組成部分。集休閑、娛樂、旅游、餐飲等行業與漁業有機結合為一體,提高了漁業的社會、生態和經濟效益,形成一種新型產業。據全美休閑漁業協會統計,2012年美國休閑垂釣的年產值達304億美元,對全社會的直接及間接經濟總效益達到1150億美元,并為120萬人提供了就業機會。日本休閑釣客人數約3500多萬,占總人口的1/3。休閑漁業的開展對于保護生態環境、減少過度捕撈亦有重要的作用,1990年臺灣開始實施減船措施,引導漁業轉型,大力興辦休閑漁業,休閑漁業的發展使“已近黃昏’,的臺灣沿岸和近海漁業逐步起死回生。國內釣魚產業總產值超過1000億元,是最被低估的體育細分領域。國內的釣魚產業主要可分解為服務型的休閑漁業與制造型的釣具產業。

1、休閑漁業:休閑旅游新熱潮,規模和效益雙雙提升

我國海洋休閑漁業在20世紀90年代在廣東、福建和浙江等沿海省市休閑漁業開始興起。之后隨著濱海旅游業的迅猛發展,催化了休閑漁業在我國沿海各地的發展。海洋休閑漁業主要布局在海濱和一些近海島嶼上,開發形式上以海濱觀光、海上游釣、海島旅游和綜合開發為主體。隨著城鄉居民收入的提高,海釣作為更為親近自然和刺激的休閑旅游項目,海釣近幾年已經成為高端釣者的新寵。天津沿海在高端釣友間廣為稱道的成熟釣點就有20余個,垂釣品種也很豐富,主要有妒魚、海給魚、梭魚及海虹等品種,為海釣愛好者提供了豐富的選擇。

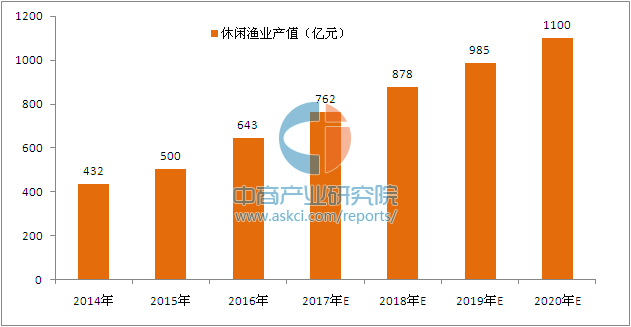

目前國內示范休閑漁業基地超過500家,全國共有上萬家休閑釣場。休閑漁業呈現出發展加快、內容豐富、產業融合、領域拓展的良好勢頭,規模和效益雙雙提升。根據中商產業研究院發布的《2017年版中國休閑漁業產業前景分析報告》數據顯示,2016年全國休閑漁業主體超過4萬家,休閑漁業產值達到643億元,比2010年增長204%,年均增長近20.4%;休閑漁業在漁業經濟總產值中的比重,由2010年的1.6%提高到2016年的近3%,預計2020年我國休閑漁業產值將突破千億元。

2014-2020年中國休閑漁業產值及預測

數據來源:中商產業研究院

通過發展休閑漁業,在提升魚的單位價值之外,還可創造娛樂、餐飲、住宿等其他收入。隨著國務院與農業部相關政策紅利的釋放以及公民可支配時間與收入的提升,“十三五”時期,休閑漁業將具有更大的潛力空間。

2、釣具產業:品牌集中度低,國內需求空間巨大

自上世紀八十年代中葉中國誕生第一支玻璃纖維釣竿以來,我國的釣具業如雨后春筍般蓬勃發展,改革開放帶來的生產擴張刺激了釣竿生產規模的擴大。90年代初期至2002年,新興釣具產業集群快速崛起,“入世”帶動了大量釣具企業的貼牌生產及出口業務,我國釣具產業開始轉變為外向型產業。2008至2010年,受歐債危機影響,歐美國家的釣具批發商、連鎖店經營商紛紛選擇壓縮對外訂單、大量消化庫存,出口型產業遭受打擊,行業發展面臨困境。2011年以來,經過金融危機的洗禮,國產釣具行業進入了自主創新、品牌建設、電子商務階段,并進一步向規模化、品牌化方向發展。

我國的釣具產業是以出口為主導的外向型產業,世界上約80%的釣具都由我國企業生產。但在國內市場,消費者對國產釣具的品牌認知度較低。漁具行業協會統計,目前國內規模較大的釣竿生產廠約360家,漁線輪生產廠近40家,其他為浮漂、釣魚鉤、釣魚包囊、服裝、抄網、竿掛轉環等釣魚輔助用品生產廠商。但我國自有品牌釣具占國內市場份額卻僅為10%,即使國內市場開發最好的企業內銷比重也未超過30%。美國的ZEBCO公司、PENN, BERKLEY,德國的D.A.M.,CORMORAN法國的MIOCHEPP,日本的SHIMANO, SZM, RYOB等品牌商品均已占領國際和國內市場,而上述品牌的釣竿、漁線輪和輔助漁具用品均在我國貼牌生產。釣具是釣魚產業鏈的核心,自主品牌的缺失將是國內釣魚產業發展的阻礙,發展自主品牌是我國釣魚行業發展的當務之急。

中國釣具行業十強企業名單:

1、海光威戶外裝備有限公司

2、湖北龍王恨漁具集團有限公司

3、寧波北侖海伯精密機械制造有限公司

4、湖北老鬼魚餌有限責任公司

5、威海寶飛龍釣具有限公司

6、寧波中源歐佳漁具股份有限公司

7、佛山市南海中宇漁具有限公司

8、揚州久揚漁具有限公司

9、湖北釣魚王漁具有限公司

10、浙江連球工貿有限公司

釣具產業生產總值大約為550億,其中含有200億元出口貿易額,已世界上最大的釣具制造國。天津碧海釣具產業博覽會是國內規模最大的釣具展,為期3天半的博覽會,每年入場人數超20萬。伴隨著我國全民運動的廣泛開展,釣魚運動已經在體育產業板塊中占了重要地位,并給社會帶來良好的經濟效益。

在未來釣魚行業快速發展的趨勢下,國內漁具產品市場蘊含著巨大潛力。有“中國釣具之都,之稱的威海市全市共有1200多家漁具企業,年產值100多億元,釣具產業占全球40%的份額。其中,規模以上釣具企業有30多家,主營業務收入87.3億元,年銷售收入過億元釣具企業有10家。隨著釣魚人群年輕化以及消費的升級,人均的釣具消費將進一步提升,預計國內釣具消費市場還將以每年10%以上的速度增長,為釣魚行業打開更大的潛力空間。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年中國MCN行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國MCN行業市場前景及投資研究報告》發布

2020年1-2月全國汽油產量為2044萬噸 同比下降13.9%

2020年1-2月全國汽油產量為2044萬噸 同比下降13.9%

2020年1-2月全國發電量同比下降8.2%

2020年1-2月全國發電量同比下降8.2%

2020年1-2月全國集成電路產量為296.3億塊 同比增長8.5%

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國集成電路產量為296.3億塊 同比增長8.5%

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%