豬價快速上漲后企穩。隨著前期壓欄大豬陸續上市,加之高豬價對消費的抑制效應明顯,預計短期內豬價將維持高位震蕩走勢。

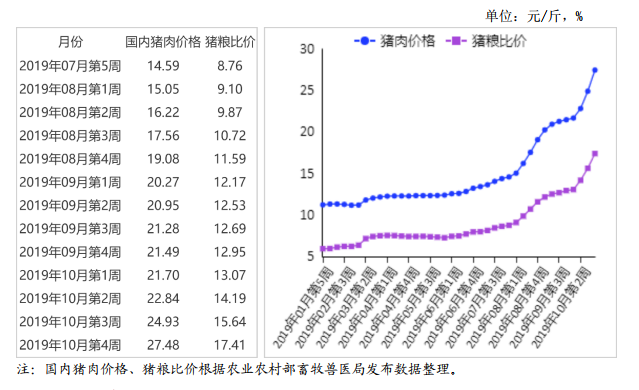

(一)豬價快速上漲后企穩。養殖戶和大型養殖企業擴大商品豬轉后備母豬比例,二次育肥現象明顯,生豬出欄節奏放緩,本月生豬和豬肉價格大幅上漲。北方養殖戶普遍看好市場行情,惜售觀望行為明顯;南方地區豬價持續走高,但終端接受能力有限,后期豬價漲幅放緩。據農業農村部數據,1-9月,規模以上生豬屠宰企業屠宰量15524.25萬頭,同比減13.8%,其中,9月份屠宰量1233.72萬頭,環比減15.7%,同比減35.8%。9月份400個監測縣生豬存欄環比減3.0%,同比減41.1%,其中,能繁母豬存欄環比減2.8%,同比減38.9%。10月份豬肉集貿市場價格為每公斤50.49元,環比漲20.2%,同比漲1.1倍;生豬價格每公斤33.34元,環比漲24.3%,同比漲1.4倍;仔豬價格每公斤68.28元,環比漲22.2%,同比漲1.8倍。從不同省市豬肉價格來看,豬肉價格仍持續上漲,漲幅較快的省份集中在東北、西南等地區。黑龍江月均價漲幅最高,環比達29.8%,其余漲幅較大的省份還有吉林、云南、福建、廣東、貴州等省。從不同省市生豬價格來看,各省份均有不同程度上漲,漲幅明顯的省份有河北、天津、黑龍江、山東、遼寧、云南、吉林、新疆、河南、湖北、陜西等省,月漲幅在25%以上,廣西環比漲幅最低為12.3%。從不同省市仔豬價格來看,各省仔豬價格均有所上漲,華南地區漲幅最大,廣東漲幅最高達38.7%,廣西、湖北、四川、福建、江蘇漲幅也較明顯,在25%以上。從周價格來看,豬肉集貿市場價格從5月第1周每公斤24.67元總體保持穩中略漲走勢,6月中下旬和8月中下旬漲速加快,9月份漲幅回落,10月中下旬漲幅再次加大,月末漲勢趨緩,10月最后一周為每公斤58.58元,環比漲6.6%,同比漲148.3%。生豬集貿市場價格回升至2019年5月第2周每公斤15.01元后短期震蕩,6月份開始持續上漲,8月份加速上漲,9月漲幅逐周趨緩,10月中旬漲幅擴大,月末漲幅回落,10月最后一周為每公斤38.71元,環比漲4.9%,同比漲175.9%。仔豬價格跌至2019年1月最后一周每公斤21.57元后連續39周上漲,10月最后一周價格為每公斤77.55元,環比漲5.5%,同比漲222.2%。

(二)養殖收益提升至歷史最高。據農業農村部監測,10月份豬糧比價為15.71:1,比上月提高3.12個點。10月份全國飼用玉米價格為每公斤2.12元,環比跌0.5%,同比漲3.9%;育肥豬配合飼料價格為每公斤3.08元,環比漲0.7%,同比漲1.0%。

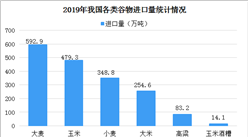

(三)1-9月累計,豬肉進口大幅增加。據海關統計,9月份,我國生豬產品進口25.58萬噸,環比減1.3%,同比增47.9%;進口額5.32億美元,環比減3.4%,同比增1.0倍;出口1.51萬噸,環比減2.5%,同比減45.3%;出口額0.73億美元,環比增6.7%,同比減20.8%;貿易逆差4.59億美元,環比減4.8%,同比增1.7倍。1-9月累計,生豬產品進口217.74萬噸,同比增29.5%;進口額41.44億美元,同比增45.3%;出口16.78萬噸,同比減29.2%;出口額5.94億美元,同比減25.0%;貿易逆差35.49億美元,同比增72.3%。其中,豬雜碎進口85.10萬噸,同比增12.4%,進口額14.52億美元,同比增20.2%;鮮冷凍豬肉進口132.57萬噸,同比增43.6%,進口額26.78億美元,同比增65.0%,占生豬產品進口總額的67.7%。

(四)美國、歐盟豬肉價格環比均上漲。10月份,美國豬肉切塊批發價格為每英擔76.00美元,環比漲7.0%,同比跌3.3%;51%-52%瘦肉豬價格為每英擔45.00美元,環比漲7.8%,同比跌5.3%;歐盟豬肉批發價格為每噸1826.24歐元,環比漲0.5%,同比漲32.3%。

(五)預計豬價短期內以震蕩為主。前期養殖端看漲情緒濃厚,豬價漲速過快,對消費端抑制明顯;加之前期壓欄二次育肥大豬上市,短期內供給偏緊局面將有所緩解,豬價將短暫震蕩調整。11月中下旬,南方進入備貨季,受臘肉腌制等消費刺激,預計豬肉價格仍存在一定上漲壓力。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

中商產業研究院:《2020年在線教育行業市場前景及投資研究報告》發布

2019年全球服務器收入TOP10供應商排行榜

2019年全球服務器收入TOP10供應商排行榜

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析