中商情報網訊:碳纖維是含碳量大于95%的纖維材料,由聚丙烯腈、黏膠纖維、瀝青纖維等有機纖維在高溫下碳化制得。本質上來說,它是碳的同素異形體。按照力學性能分類,碳纖維可分為標準模量(230GPa左右)、中模量(280~350GPa)和高模量(>350GPa)三類;按照纖維絲束大小分類,可分為小絲束(或標準絲束,≤24K)和大絲束(>24K)兩大類;按不同的前驅體分類,聚丙烯腈基碳纖維占碳纖維總量的92%,瀝青基碳纖維占7%,黏膠基碳纖維只占1%。

碳纖維性能優異,具有耐腐蝕,抗氧化,不生銹等優良性質。但碳纖維由于橫向耐沖力差、耐磨性差,多作為增強材料加入到樹脂、金屬、陶瓷、混凝土等材料中,構成復合材料,其中樹脂型復合材料生產最多,使用最為廣泛。

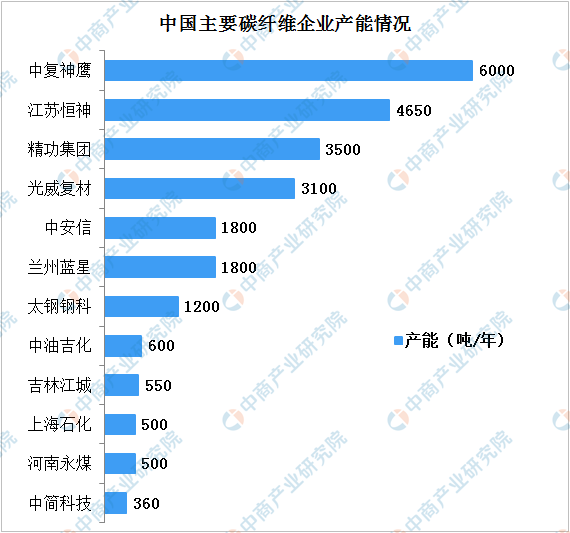

據不完全統計,多達45家企業參與了碳纖維投資,到2017年投入近300億巨額資金。但直至2015年,我國碳纖維市場開始進入理性化發展,各大碳纖維企業開始拓寬視角,上游下游齊發力,國內碳纖維產業正在形成新的局面。

2017年,我國碳纖維產能達到2.6萬噸,實際產量約7400噸,銷量/理論產能比例為28.5%,較2016年有較大提升,但仍低于國際平均水平的57.3%。主要是我國的產業化和商業化水平有限,較全球平均水平仍存在較大的提升空間

數據來源:中國石油和化學工業聯合會、中商產業研究院

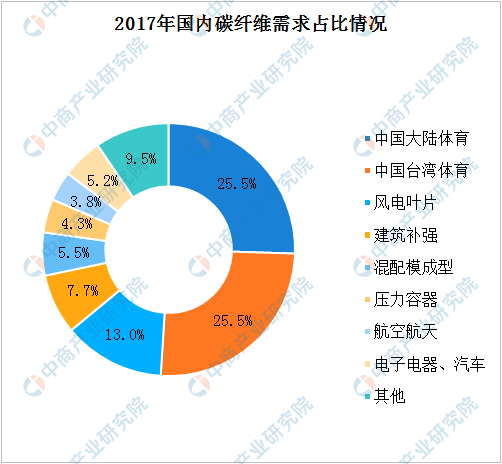

在我國碳纖維消費領域,體育休閑領域競爭激烈,高端領域供應不足。2017年我國碳纖維消費量約2.35萬噸,其中體育用品占消費比例51%,而航空航天占比僅3.8%。

但隨著國產大飛機C919、C929的逐步問世及軍用飛機的研發,碳纖維復合材料在航空航天領域的應用也將愈加廣泛,國產碳纖維在高端領域的研發也將持續深入。已投產的C919機身中碳纖維復合材料用量約為12%,正在研發的C929機身中碳纖維復合材料有望超過50%;隨著戰機的更新換代,更高碳纖維復合材料含量的先進戰機成為新需求,這些均將成為國產碳纖維向高端領域發展的動力。

數據來源:中國石油和化學工業聯合會、中商產業研究院

隨著國防、軍工、航天、航空、新能源汽車等領域的不斷發展,未來高性能纖維需求仍將保持較高的復合增長率,行業空間廣闊。我國碳纖維需求隨著自給率提高將有進一步增長,從產量和進口量趨勢看,到2020年我國碳纖維產量及進口量基本持平,消費量預計達到3.3萬噸,2017-2020年年均復合增長率約12.0%。

更多資料請參考中商產業研究院發布的《2019-2024年中國碳纖維行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2019年全球服務器收入TOP10供應商排行榜

2019年全球服務器收入TOP10供應商排行榜

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

疫情當下無人零售行業火爆? 2020年無人零售行業市場規模及發展趨勢預測(圖)

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

2020年新冠疫情引爆的十大行業分析:互聯網醫療 新基建等

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

中商產業研究院:《2020年中國網紅經濟市場前景及投資研究報告》發布

廣電發布疫情防控電視行業最新政策措施 2019年我國影視業發展回顧(圖)

2020年網紅經濟迎黃金發展期 一文看懂網紅經濟商業模式及變現方式

紅外傳感器價格暴漲超50倍 帶動需求大增的測溫儀市場有多大?(圖)

2019年云南省彩色電視機產量為47.79萬臺 同比下降32.43%

2019年云南省汽車產量為10.04萬輛 同比下降36.86%

2019年云南省發動機產量及增長情況分析

中商產業研究院:《2020年中國網紅經濟市場前景及投資研究報告》發布