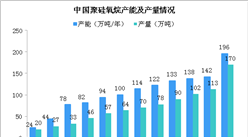

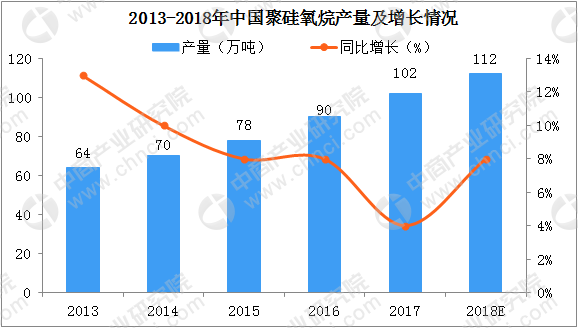

中商情報網訊:有機硅行業當前仍處于快速發展階段,受益于行業技術、產品革新及下游需求的持續增加,我國有機硅產品生產規模始終保持正向增長態勢,市場規模不斷擴大。近十年,有機硅全球產能向中國國內轉移趨勢明顯,我國已成為有機硅生產和消費大國,國內有機硅產品優勢愈加凸顯,進口替代效應顯著。根據統計數據,截至2017年,我國共有甲基單體生產企業13家(含陶氏-瓦克張家港工廠),聚硅氧烷總產能138萬噸/年(在產產能127萬噸/年),產量102萬噸,同比分別增長3.6%和13.4%。據預計,2022年我國聚硅氧烷總產能將達185萬噸/年,產量達150萬噸,2017-2022年期間年均增長率分別為6%和8%。

數據來源:中商產業研究院整理

2008-2010年,我國有機硅新建項目快速擴張,聚硅氧烷產能出現爆發式增長,加之國內企業技術水平與國外差距較大,導致期間行業產能利用率出現大幅下降。此后,國內產能進入溫和擴張階段,隨著過剩產能逐步消化、行業技術進步以及企業工藝管理水平的提升,行業產能利用率呈持續上升趨勢。截至2017年,我國聚硅氧烷產能利用率達74.2%,較2016年提高約6.43個百分點,創近十年來最高水平。預計到2022年,我國聚硅氧烷產能利用率將進一步提升至81%。

數據來源:中商產業研究院整理

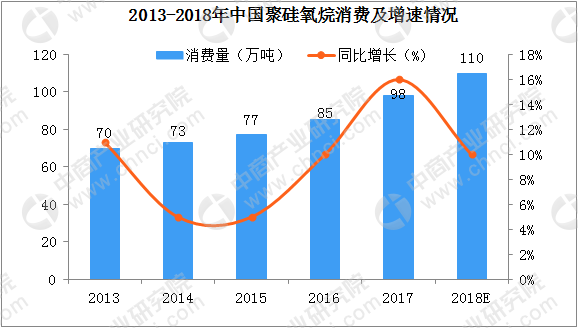

從需求端看,近十余年,我國的有機硅產品需求較為旺盛,需求量保持了快速增長。根據統計數據,2013-2017年,我國聚硅氧烷表觀消費量(產量+凈進口)達98萬噸,同比增長16%。隨著中國經濟轉型的逐步推進,居民收入水平的快速提升,以及“中國制造、“一帶一路”國家戰略的穩健實施,預計聚硅氧烷消費仍將保持中高速增長,2017-2022年期間年均增長8%,至2022年消費量達到145萬噸。聚硅氧烷制成品主要分為硅橡膠、硅油和硅樹脂。

數據來源:中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布