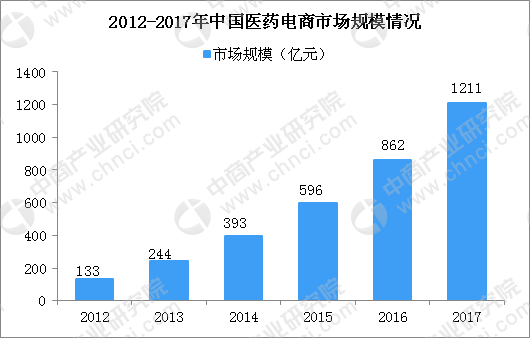

中商情報網訊:醫藥電商是我國國民經濟的重要組成部分,是傳統產業和互聯網經濟相結合,一、二、三產業為一體的產業。近年來,隨著“互聯網+”的政策、技術、平臺、服務的不斷發展,公眾對于醫藥需求轉變,越來越多的人開始在網上購藥,中國醫藥電商行業由此快速發展。2012年醫藥電商銷售規模僅133億元,2017年達到1211億元,藥品網購占比低于10%,未來發展空間大。

數據來源:商務部 中商產業研究院整理

醫藥電商平臺賠本賺吆喝

國人醫藥消費習慣轉變,一批醫藥電商平臺應運而生。除了傳統的流通巨頭,如上海醫藥、白云山、九州通、仁和藥業、康恩貝,以及零售連鎖藥店上市企業一心堂、老百姓、益豐藥房等外,百度、阿里、京東等也在布局醫藥電商平臺。但是,在醫藥電商的經營層面上,卻與醫藥電商平臺的風生水起形成了反差, 不少互聯網醫藥電商依然是賠本賺吆喝,能夠真正盈利的其實并不多。

下平臺資產較重開支較大是最大的問題。 醫藥電商快速布局線下平臺,并購線下的資源競爭激勵,線下實體藥店的價格水漲船高。特別是布局在一線、二線城市的實體藥店,除了標的的價格偏高外, 房租、人工費用也處于較高的水平,成本開支較大,線下門店成了醫藥電商的大包袱。

其次,由于競爭激勵,對服務也提出較為苛刻的承諾,比如叮當快藥承諾消費者提供28分鐘免費送藥到家的服務, 除了布局實體藥店外,對構建藥品供應體系也是一個挑戰,服務承諾的支出高于服務成本成為普遍現象。

醫藥電商的客單量偏小,幾十元的客單居多,醫藥電商之間為了拼藥品價格,毛利率本身偏低,加上每單的物流配送成本, 多數客單處于賠錢的尷尬境地。

其實醫藥電商經營困難最為關鍵的問題,是由于國內醫療傳統的支付方是醫保部門, 目前的醫保無法實現與醫藥電商的直接支付,商業醫療保險的覆蓋程度又很低,多數客戶需要自費購藥,醫藥電商平臺上的消費能力十分有限。

另外,藥品不同于一般的商品,目前在網上銷售的多數是非處方藥(OTC藥品)OTC藥品、保健品和成人用品等,處方藥的網上銷售也是比較嚴格的控制, 藥品的品種較少,與常見病、慢性病、老年病的實際藥品需求還不相適應。這也制約醫藥電商收入、利潤增長的主要因素。

更多資料請參考中商產業研究院發布的《2018-2023年中國醫藥新零售市場前景調查及投資機會研究報告》。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布