中商情報網訊:益于經濟水平提高、人口老齡化和健康意識的增強,保健品行業在我國迅速發展。數據顯示,我國保健品行業規模從2002年的442億元增長至2017年的2376億元,年均復合增速超過10%,全球占比達到16%,成為僅次于美國的全球第二大保健品市場。

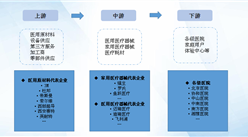

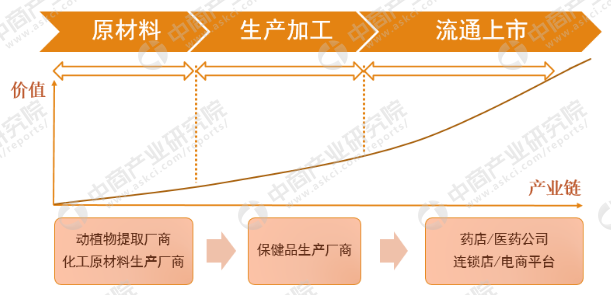

保健品行業產業鏈上游是各種原材料生產商,主要包括動植物提取廠商、化工原材料生產廠商及部分制藥廠等。下游是流通領域的各種渠道,主要包括藥店、醫藥公司、連鎖店和電商平臺等。作為中游的保健品生產企業主要負責生產加工和包裝等。

數據來源:中商產業研究院整理

上游廠商所處行業分散子行業優勢企業占比明顯

我國擺件品上游廠商所處行業分散,子行業優勢企業占比明顯。以保健品原料維生素為例,維生素行業的細分領域眾多,主要包括VA、VD3、VE、VC等13個細分品種市場,2015年我國維生素總產量達到26萬噸,占全球市場份額的70%,已成為全球最大的維生素生產國,但各子行業規模仍相對較小,具有周期性,呈現少數大企業優勢明顯的競爭格局。

供給端:上游廠商產品結構相對單一,議價能力較低。保健品產業鏈上游主要由基礎化工品生產企業和中草藥提取廠商構成,原材料種類主要包括維生素、礦物質、蛋白質、動植物提取物和生物活性物質等,原材料種類繁多且分散,一家上游企業一般僅能供給2至3類保健品原料,無法依靠自身產品范圍覆蓋下游保健品生產所需的眾多原材料,產品結構較為單一,下游廠商對原材料廠商的依賴程度較小。

需求端:原材料種類多,成本比例低,對上游價格彈性小。由于保健品種類眾多,原材料品種繁雜,以湯臣倍健為例,所需原材料近200種,有50%以上原材料購自不同國家,單一原材料采購成本平均所占營業成本極低,占比最高的也不到4%;同時保健品擁有健康溢價,是高附加值產品,終端產品價格水平整體較高,原材料端的整體成本占比較小。

下游連鎖藥店仍是市場流量最大入口

保健品行業的流通渠道主要分為直銷和非直銷。直銷是指保健品企業通過各級銷售員工將商品直接銷售至消費者。非直銷主要包括藥店、連鎖店、商業超市、線上電商等渠道方式。與美國保健品較為分散的銷售渠道對比,我國銷售渠道較為集中,主要由直銷、藥店和線上銷售構成。直銷渠道份額穩定。我國直銷渠道市場占比較大,2017年我國直銷占比為31.2%,而同期美國直銷渠道占比僅為6.2%,在我國銷售規模前十的保健品企業中,直銷企業就占據七席。

近年來,我國直銷渠道收入增長較為穩定。連鎖藥店仍是市場流量最大入口。我國非直銷的渠道主要包括連鎖藥店和線上平臺,2017年我國連鎖藥店的渠道占比達48.2%,同期美國相應渠道占比為29.7%,連鎖藥店受益于可以由醫師或專業人員進行一對一的消費者教育和銷售引導,消費者信任度也較高,因此成為保健品非直銷流通最主要的渠道。但近年來隨著消費者教育的普及和電商興起,藥店渠道占比逐年緩慢下降,消費者購買渠道逐漸從線下藥店轉至線上電商,線上平臺逐步取代藥店成為非直銷企業的主要銷售渠道。

更多內容請參老中商產業研究院發布的《2018-2023年中國保健品行業市場前景調查及投融資戰略研究報告》。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

中國“新基建”7大產業鏈之工業互聯網產業鏈全景圖(附項目名錄)

2020年1-2月全國啤酒產量為315.9萬千升 同比下降40%

2020年1-2月全國乳制品產量為361.4萬噸 同比下降17.5%

2020年1-2月全國精制食用植物油產量為639.3萬噸 同比下降20.3%

人工智能成“新基建”消費投資主戰場!2020年人工智能產業鏈深度透析(附企業名錄)

中商產業研究院《2020年云辦公行業市場前景及投資研究報告》發布