中商情報網訊:尿素是最簡單的有機物之一,在農業和工業領域應用廣泛。在農業領域,尿素是含氮量最高的氮肥,既可作為中性速效肥料,也可用生產多種復合肥,有調節花量,水稻制種,防治蟲害,疏花疏果等作用;在工業領域,可以作為特殊塑料、膠類的原料,在制藥、石油、化工、紡織工業等領域均有應用。

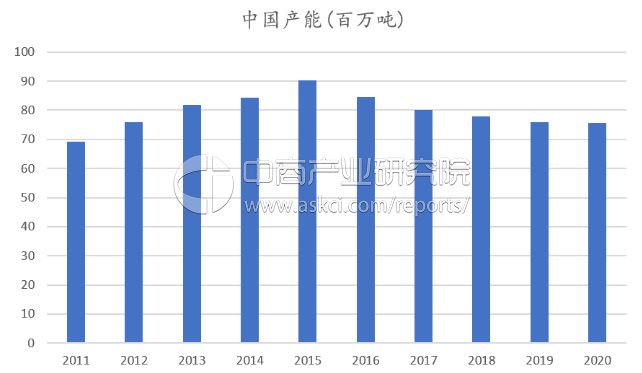

據統計數據顯示,目前中國尿素有效產能約為8000萬噸,2016年同期約為8455萬噸,2015年尿素產能為9015萬噸,中國尿素產能已經連續兩年出現下降。此前,中國氮肥工業協會對行業產能退出設臵了明確目標:“十三五”期間關停尿素產能1300萬噸,嚴格淘汰開工率低、連年虧損、半停產及負債率大于100%的企業。

目前國內尿素產能距離關停1300萬噸的目標仍有一定距離,尿素去產能仍在不斷深化中。據中商產業研究院發布的《2017-2022年中國尿素行業市場調查與投資前景研究報告》預測,到2020年中國尿素產能將穩定在7500萬噸左右。

中國尿素產能預測(百萬噸)

數據來源:Bloomberg,中商產業研究院整理

尿素市場前景預測:低開工率致供應緊張,冬儲備肥行情看漲

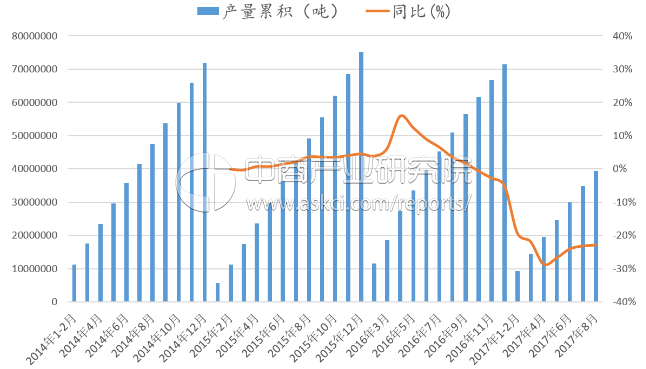

1、開工率持續低迷,尿素產量大幅下降

由于尿素價格低迷,環保政策持續高壓,國內尿素企業產能利用率一直維持在低位。今年1-8月,我國共生產尿素3933萬噸,較去年同期大幅下降23%,國內尿素供應緊張態勢逐漸明顯。截止9月20日,全國尿素企業的平均開工率57.2%,日產量約為13.7萬噸。

近三年國內尿素產量

數據來源:中商產業研究院整理

開工率仍將承壓低位運行,尿素供給緊張難以緩解。由于采暖季即將開始,京津冀將開始史上最嚴厲的大氣治理行動,此前被確定為26+2空氣污染通道城市將面臨大面積的錯峰生產乃至停產限產,尿素的開工率將被進一步壓縮。以我國尿素生產重地山東為例,在采暖季尿素企業的平均開工率將被限制在50%左右。

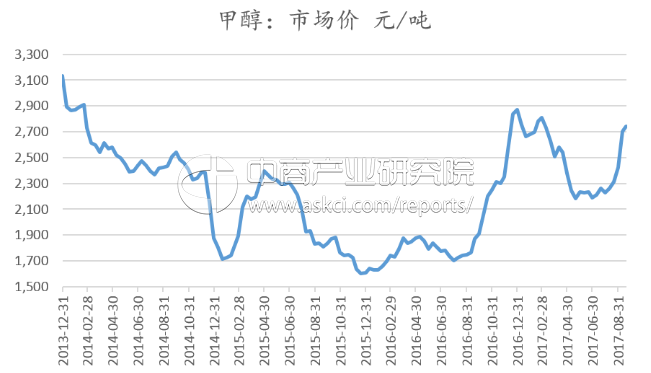

甲醇價格維持高位,氨醇聯產裝臵以生產甲醇為主。目前我國國內約有5300萬噸尿素產能采用氨醇聯產,生產液氨和甲醇的比例調配可在1:2-1:8之間浮動,根據產品價格實現最大盈利。目前甲醇處于高位,我們預計四季度甲醇受益煤制烯烴的需求帶動,甲醇價格將進一步上行,企業生產甲醇的積極性將高于尿素,成為尿素開工率上行的另一大壓力。

甲醇市場價格

數據來源:隆眾化工,中商產業研究院整理

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年中國加氫站行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國加氫站行業市場前景及投資研究報告》發布

錘子科技CEO羅永浩跨界電商直播 一文看懂我國電商直播發展如何?

錘子科技CEO羅永浩跨界電商直播 一文看懂我國電商直播發展如何?

中商產業研究院:《2020年中國MCN行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國MCN行業市場前景及投資研究報告》發布

2020年1-2月全國汽油產量為2044萬噸 同比下降13.9%

2020年1-2月全國發電量同比下降8.2%

2020年1-2月全國集成電路產量為296.3億塊 同比增長8.5%

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

2020年1-2月全國汽油產量為2044萬噸 同比下降13.9%

2020年1-2月全國發電量同比下降8.2%

2020年1-2月全國集成電路產量為296.3億塊 同比增長8.5%

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%