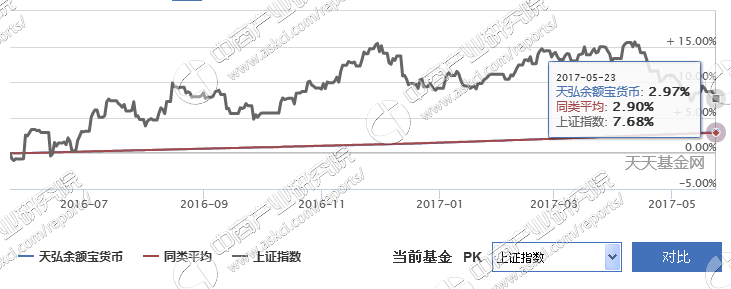

中商情報網訊 話說余額寶最近真是爭氣,時隔兩年,收益再回4%。嚇得大玩家趕緊把銀行卡剩余200塊錢轉進余額寶。不過最近一條消息讓風險幾乎為0的余額寶,走上擠兌危機的風口。

據了解,剛成為全球規模第一的余額寶,決定將個人投資額上限從100萬調低到50萬。還有傳聞說余額寶將拆分成2000億元一只的產品,由過去一家銀行托管,轉由5家銀行分別托管。對于這兩則消息,余額寶以不回應,告訴大家這事可能是真的。

余額寶收益剛過4%,本因擴大規模,為何突然就宣布下調投資上限了?在大玩家看來,余額寶在收益增加的前提下,選擇縮減規模,無外乎這兩點:一來是為了不給央行去杠桿添麻煩;二來應該是看到了貨幣市場基金潛在的金融風險,提前縮減規模,避免擠兌危機。而某些認為是央行踩支付寶挺銀行的朋友可以退下了。相比之下,大玩家更關心錢放在余額寶還安不安全!

余額寶會否引發擠兌?

首先出現擠兌風險有兩個前提:一是余額寶安全性受到絕大多數投資者的質疑,二是其收益大幅下降,遠低于同類理財產品。作為貨幣基金的一種,余額寶主要投資方向是債券、銀行存款和銀行大額存單等貨幣市場工具。

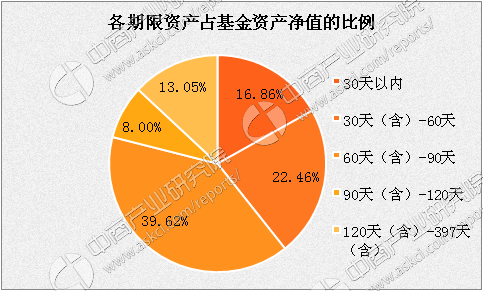

從貨幣市場工具本質來講,安全性很高,主要風險問題在投資期限上:貨幣基金的投資期限一般都在1年以內,平均期限是120天。

數據來源:中商產業研究院整理

要知道,余額寶目前采用的是T+0贖回,也就是當日贖回甚至可以秒贖回。在少則幾個月,多則小一年的投資期限約束下,余額寶很難說不存在期限錯配的問題。

期限錯配的優點就在于通過拉長投資期限,增加收益,但缺點在于資金鏈脆弱,會數倍放大資金鏈斷裂風險。所以,從投資方式來看,余額寶客觀上存在擠兌風險。

余額寶縮減規模的用意是什么?

余額寶成為全球規模最大的貨幣基金,主要在于它抓住了中國13億人中3億多草根投資者,其人均投資金額在3800元左右。可見,余額寶投資金額非常分散,而且幾乎沒有百萬級的投資人,理論上出現大規模撤資的可能性很小。但這并不代表不可能,一旦余額寶收益下降,或者市場出現更好的余額寶替代品,引發大量投資人撤資,導致資金鏈斷裂也不是不可能。

但是出現這種情況的可能性非常低。因為人們普遍認為余額寶不是一種投資品,而是一種“消費”方式。說直白些,人們對余額寶的認知就是消費的同時,順便給我生錢。這種認知直接把余額寶的投資屬性,放在消費屬性之后。而這就得感謝馬云爸爸了!得益于支付寶的極高使用率,大家非常樂意把每個月的零花錢放在余額寶上,即便當初余額寶收益率跌至2%,也沒有多少人罵娘。因為大家就沒指望通過余額寶掙錢。

這種認知的存在,直接結果就是,只要余額寶收益不為負,很少會有人撤資。這樣一來,除了余額寶開始吞錢,或者投資人花錢太厲害了,出現主動長期撤資的可能性不大。這樣看來,余額寶在資金端,幾乎不存在資金鏈鍛煉的問題,由此導致的擠兌風險,可能性也不高。既然如此,為何要縮減規模呢?

第一、降低流動性風險

同樣100個人同時贖回,人均投資金額為1000元的100人,和人均投資金額100萬元的100人,誰對余額寶的穩定性影響更大?顯然是后者。如果把單個投資人的投資上限壓縮至50萬元,會有效降低流動性風險。對大多數投資者來說是件好事。

第二,降低國家去杠桿成本

銀行同業存單是余額寶主要投資品之一,銀行同業存單是銀行的一種融資手段,其目的就在于給更多人借錢,賺取利差。越多人購買同業存單,意味著更多的錢流到市場,放大了杠桿,這顯然跟國家去杠桿政策相悖。余額寶在此時縮減自身規模,也算是避免了更多的錢流入影子銀行。

至于未來收益,受央行加息預期的影響,余額寶未來收益可能還會有所提升,但由于自身規模縮小,兩者抵消,收益估計為穩定在4%左右,不會有太大波動。

總之,余額寶長期來看,不容易出現擠兌危機,收益估計也會穩定在4%左右。不過這對我們普通投資者來說,應該很不錯了吧!

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

如發現本站文章存在版權問題,煩請聯系editor@askci.com我們將及時溝通與處理。

中商產業研究院:《2020年中國加氫站行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國加氫站行業市場前景及投資研究報告》發布

錘子科技CEO羅永浩跨界電商直播 一文看懂我國電商直播發展如何?

錘子科技CEO羅永浩跨界電商直播 一文看懂我國電商直播發展如何?

中商產業研究院:《2020年中國MCN行業市場前景及投資研究報告》發布

中商產業研究院:《2020年中國MCN行業市場前景及投資研究報告》發布

2020年1-2月全國汽油產量為2044萬噸 同比下降13.9%

2020年1-2月全國發電量同比下降8.2%

2020年1-2月全國集成電路產量為296.3億塊 同比增長8.5%

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%

2020年1-2月全國汽油產量為2044萬噸 同比下降13.9%

2020年1-2月全國發電量同比下降8.2%

2020年1-2月全國集成電路產量為296.3億塊 同比增長8.5%

2020年受疫情影響較大的行業分析系列之三——旅游行業篇(圖)

2020年1-2月全國光纜產量統計數據分析

2020年1-2月全國發動機產量同比下降38.8%(圖)

2020年1-2月全國十種有色金屬產量為935.4萬噸 同比增長2.2%